В процессе подготовки бухгалтерской отчетности важно соблюдать порядок ее заполнения, утвержденный Минфином. Практика показывает, что не всегда главные бухгалтеры внимательно читают данный порядок, следовательно, не застрахованы от ошибок в годовой бухгалтерской отчетности. Эти ошибки могут быть поводом как для требований из ИФНС, так и замечаний аудитора. Чтобы избежать подобных проблем, рекомендуем пользоваться контрольными соотношениями к бухгалтерской отчетности (взаимоувязками), которые для Вашего удобства публикуем на нашем сайте.

Формы отчетности, взаимосвязь показателей которых приведена в таблицах, утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о финансовых результатах

| Бухгалтерский баланс | Отчет о финансовых результатах | |

| I. Внеоборотные активы | ||

| строка 1180 «Отложенные налоговые активы» | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2450 «Изменение отложенных налоговых активов», значение на конец отчетного периода* |

| III. Капитал и резервы | ||

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)»** | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

| IV. Долгосрочные обязательства | ||

| строка 1420 «Отложенные налоговые обязательства»* | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2430 «Изменение отложенных налоговых обязательств», значение на конец отчетного периода |

* Равенство справедливо, если отложенные налоговые активы и отложенные налоговые обязательства отражаются в балансе развернуто.

** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды, не производились отчисления в резервный капитал.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета об изменениях капитала

| Бухгалтерский баланс | Отчет об изменениях капитала | |

| III. Капитал и резервы | I. Движение капитала | |

| строка 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Уставный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Уставный капитал» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Уставный капитал» | |

| строка 1320 «Собственные акции, выкупленные у акционеров» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Собственные акции, выкупленные у акционеров» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Собственные акции, выкупленные у акционеров» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Собственные акции, выкупленные у акционеров» | |

| сумма строк 1340 «Переоценка внеоборотных средств» и 1350 «Добавочный капитал (без переоценки)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Добавочный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Добавочный капитал» | |

| строка 1360 «Резервный капитал» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Резервный капитал» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Резервный капитал» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Резервный капитал» | |

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Нераспределенная прибыль (непокрытый убыток)» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Нераспределенная прибыль (непокрытый убыток)» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Нераспределенная прибыль (непокрытый убыток)» | |

| строка 1300 «Итого капитал» | графа «На 31 декабря отчетного года» | строка 3300 «Величина капитала на 31 декабря отчетного года», графа «Итого» |

| графа «На 31 декабря предыдущего года» | строка 3200 «Величина капитала на 31 декабря предыдущего года», графа «Итого» | |

| графа «На 31 декабря года, предшествующего предыдущему» | строка 3100 «Величина капитала на 31 декабря года, предшествующего предыдущему», графа «Итого» | |

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о движении денежных средств

| Бухгалтерский баланс | Отчет о движении денежных средств | ||

| II. Оборотные активы | |||

| строка 1250 «Денежные средства и денежные эквиваленты» | графа «На конец отчетного периода» | строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За отчетный период» | |

| графа «На 31 декабря предыдущего года» | строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода», графа «За отчетный период» равняется строке 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода», графа «За предыдущий год» | ||

Взаимосвязь показателей

Бухгалтерского баланса и Пояснений к Бухгалтерскому балансу и Отчету о финансовых результатах

| Бухгалтерский баланс | Пояснения к Бухгалтерскому балансу | |||

| I. Внеоборотные активы | Нематериальные активы и расходы на НИОКР | |||

| строка 1110 «Нематериальные активы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью нематериальных активов и суммой накопленной амортизации и убытков от обесценения (строки 5110 и 5100 – на конец предыдущего и отчетного года соответственно) | показатели в таблице 1.1 «Наличие и движение нематериальных активов» | |

| строка 1120 «Результаты исследований и разработок» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью НИОКР и частью стоимости, списанной на расходы (строки 5150 и 5140 – за предыдущий и отчетный годы соответственно) | показатели в таблице 1.4 «Наличие и движение результатов НИОКР» | |

| Основные средства | ||||

| строка 1150 «Основные средства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств и суммой накопленной амортизации (строки 5210 и 5200 – за предыдущий и отчетный годы соответственно) | показатели в таблице 2.1 «Наличие и движение основных средств» | |

| строка 1160 «Доходные вложения в материальные ценности» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | разница между первоначальной стоимостью основных средств, учтенных в составе доходных вложений в материальные ценности, и суммой накопленной амортизации по этим средствам (строки 5230 и 5220 – за предыдущий и отчетный годы соответственно) | ||

| Финансовые вложения | ||||

| строка 1170 «Финансовые вложения» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов долгосрочных финансовых вложений минус общая сумма накопленной по ним корректировки (строки 5311 и 5301 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3.1 «Наличие и движение финансовых вложений» | |

| II. Оборотные активы | Запасы | |||

| строка 1210 «Запасы» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма себестоимости всех видов запасов минус общая величина резерва под снижение их стоимости (строки 5420 и 5400 – за предыдущий и отчетный годы соответственно) | показатели в таблице 4.1 «Наличие и движение запасов» | |

| Дебиторская задолженность | ||||

| строка 1230 «Дебиторская задолженность» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма дебиторской задолженности, учтенная по условиям договора, минус общая величина резерва по сомнительным долгам (строки 5520 и 5500 – за предыдущий и отчетный годы соответственно) | показатели в таблице 5.1 «Наличие и движение дебиторской задолженности» | |

| Финансовые вложения | ||||

| строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма первоначальной стоимости всех видов краткосрочных финансовых вложений (за исключением денежных эквивалентов) минус общая сумма накопленной по ним корректировки (строки 5315 и 5305 – за предыдущий и отчетный годы соответственно) | показатели в таблице 3.1 «Наличие и движение финансовых вложений» | |

| IV. Долгосрочные обязательства | Кредиторская задолженность | |||

| строка 1410 «Заемные средства» + строка 1450 «Прочие обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма долгосрочной кредиторской задолженности (строки 5571 и 5551 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5.3 «Наличие и движение кредиторской задолженности» | |

| строка 1430 «Оценочные обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | строка 5700 «Оценочные обязательства – всего» (за предыдущий и отчетный годы соответственно) | показатели в таблице 7 «Оценочные обязательства» | |

| V. Краткосрочные обязательства | Кредиторская задолженность | |||

| строка 1510 «Заемные средства» + строка 1520 «Краткосрочная кредиторская задолженность» + строка 1550 «Прочие обязательства» | графы «На 31 декабря предыдущего года» и «На конец отчетного года» | общая сумма краткосрочной кредиторской задолженности (строки 5580 и 5560 – суммы за предыдущий и отчетный годы соответственно) | показатели в таблице 5.3 «Наличие и движение кредиторской задолженности» | |

Взаимосвязь показателей

Отчета о финансовых результатах и Отчета об изменениях капитала

| Отчет о финансовых результатах | Отчет об изменениях капитала |

| I. Движение капитала | |

| строка 2400 «Чистая прибыль (убыток)», графа «За отчетный год»*** | либо показатель по строке 3311 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3321 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

| строка 2400 «Чистая прибыль (убыток)», графа «За аналогичный период предыдущего года» | либо показатель по строке 3211 «чистая прибыль» графа «Нераспределенная прибыль (непокрытый убыток)», либо показатель по строке 3221 «убыток» графа «Нераспределенная прибыль (непокрытый убыток)» |

*** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды.

Взаимосвязь показателей

Бухгалтерского баланса и Отчета о финансовых результатах субъекта малого предпринимательства

| Бухгалтерский баланс | Отчет о финансовых результатах | |

| Капитал и резервы | ||

| строка 1370 «Нераспределенная прибыль (непокрытый убыток)»**** | разница между графами «На 31 декабря предыдущего года» и «На конец отчетного периода» | строка 2400 «Чистая прибыль (убыток)», значение на конец отчетного периода |

**** Показатели взаимосвязаны, если в течение отчетного периода не было оборотов по счету 84 (за исключением реформации баланса). Например, не начислялись дивиденды, не производились отчисления в резервный капитал.

Источник: ngba.su

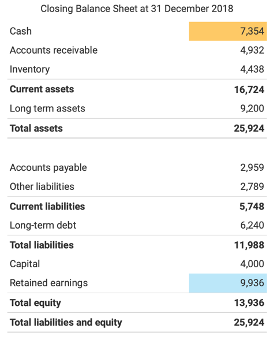

Бухгалтерский баланс

При формировании бухгалтерской отчетности на текущий отчетный период начинают с начального баланса с указанием активов и пассивов на тот момент времени. Для примера представим начальный баланс компании в упрощенном виде, который будет выглядеть следующим образом.

Баланс на предыдущий отчетный период показывает активы, обязательства и собственный капитал на начало года. В данном конкретном примере начальный остаток денежных средств составляет 5 000, а начальная нераспределенная прибыль – 7 500.

Отчёт о прибылях и убытках

В течение отчетного периода компания ведет свою основную деятельность и получает чистый доход или убыток. Отчет о прибылях и убытках используется для отображения выручки, расходов и чистой прибыли компании и выглядит следующим образом.

На конец года чистый доход компании в нашем примере составляет 2 736 в отчете о прибылях и убытках, показанном выше. Показатель чистой прибыли теперь переносится в отчет о нераспределенной прибыли.

Отчёт о нераспределённой прибыли

Отчет о нераспределенной прибыли показывает взаимосвязь между отчетом о прибылях и убытках и балансом. Чистая прибыль может либо распределяться среди инвесторов в виде дивидендов, либо сохраняться в рамках бизнеса, что увеличивает собственный капитал компании (собственный капитал = капитал + нераспределенная прибыль). Отчет о нераспределенной прибыли — это финансовый отчет, используемый для сверки начальных и конечных нераспределенных доходов компании.

Отчет начинается с начисленной нераспределенной прибыли 7 500 с начального баланса. Затем в отчет включается чистая прибыль за год, равная 2 736, и вычитается сумма дивидендов 300, распределенная инвесторам в течение года. Последней строкой отчета является конечная нераспределенная прибыль 9 936, которая переносится на итоговый баланс компании, как показано ниже.

Заключительный баланс составляется на основе скорректированного пробного баланса и отображает следующие взаимосвязи между финансовыми отчетами. Конечная нераспределенная прибыль 9 936 связана с последней строкой отчета о нераспределенной прибыли.

Остаток денежных средств, включенный в итоговый баланс 7 354, должен быть таким же, как и в итоговом отчете о движении денежных средств.

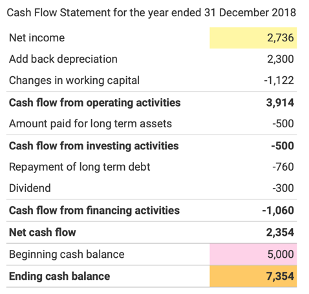

Отчёт о движении денежных средств

Отчет о движении денежных средств начинается с чистой прибыли в размере 2 736 из отчета о прибылях и убытках, затем рассчитывается чистый денежный поток за год и прибавляется к остатку денежных средств на начало года в размере 5 000 из начального баланса.

Последняя строка отчета о движении денежных средств показывает связь между балансом и отчетом о движении денежных средств. Остаток денежных средств на конец год в сумме 7 354 соответствует остатку денежных средств в итоговом балансе.

Резюме

Резюмируя вышесказанное, связь между формами отчётности можно отобразить в виде следующей схемы.

Цифры красного цвета в приведенной ниже сводке относятся к этапам, указанным на схеме.

Отображение деятельности компании начинается с начального баланса, в котором указывается остаток денежных средств и сумма нераспределенной прибыли. Нераспределенная прибыль в балансе на начало периода отображается как начальная позиция в отчете о нераспределенной прибыли (1).

Компания ведет свою деятельность в течение года, генерируя чистая прибыль или убыток, который отражается в отчете о прибылях и убытках и переносится в отчет о нераспределенной прибыли (2). Часть нераспределенной прибыли распределяется среди инвесторов в виде дивидендов, а конечный остаток переносится на итоговый баланс (3).

Остаток денежных средств из баланса на начало периода также отображается в отчете о движении денежных средств (4).

Чистая прибыль или убыток из отчета о прибылях и убытках служит основой для расчета денежного потока от операционной деятельности (5).

Информация из итогового баланса используется для заполнения отчета о движении денежных средств. Сумма остатка денежных средств в заключительном балансе согласовывается с конечным остатком денежных средств в отчете о движении денежных средств (6).

Получить углубленное представление о существующих финансовых отчетностях и научиться анализировать информацию в бухгалтерских отчетах можно на курсе «Финансовый учет и анализ» от SF Education!

Источник: blog.sf.education

Составные части бухгалтерской отчетности

Для того чтобы понять, что такое взаимоувязка показателей бухгалтерской отчетности, необходимо разобраться, из чего она состоит.

Бухгалтерская отчетность состоит:

- из бухгалтерского баланса (форма № 1);

- из отчета о прибылях и убытках (форма № 2);

- из отчета об изменениях капитала (форма № 3);

- из отчета о движении денежных средств (форма № 4);

- из приложений к бухгалтерскому балансу (форма № 5);

- из пояснительной записки (к формам № 1–2);

- из аудиторского заключения.

Бухгалтерская (финансовая) отчетность дает представление об имущественном положении организации за определенный период.

Полнота и достоверность бухгалтерской отчетности определяются правилами составления этого документа, которые соответствуют действующему законодательству РФ.

Взаимоувязка показателей бухгалтерской отчетности

Как уже упоминалось выше, бухгалтерская отчетность содержит логические и информационные взаимоувязки показателей. В случае необходимости взаимосвязь показателей бухгалтерской отчетности может помочь в детализации некоторых моментов. Например, статья «Основные средства» расшифровывается в том же приложении, а статья «Нематериальные активы» детализируется в приложении к балансу (раздел I) по форме № 5.

Для удобства взаимоувязка показателей бухгалтерской отчетности представлена в виде схемы. Рассмотрим связи между показателями бухгалтерской отчетности немного подробнее.

Взаимоувязка № 1

Чистая или нераспределенная прибыль приводится:

- в разделе III бухгалтерского баланса;

- в раздел V отчета об изменениях капитала;

- в форме № 2 отчета о прибылях и убытках (с учетом факторов, повлиявших на финансовый результат).

Взаимоувязка № 2

Конечное сальдо отложенных налоговых активов (обязательств) показано:

- в отчете о прибылях и убытках;

- в бухгалтерском балансе (разделы I, IV).

Взаимоувязка № 3

Долгосрочные/краткосрочные финансовые вложения (общей суммой) отражены:

- в бухгалтерском балансе (разделы I, II);

- в форме № 5 приложения к балансу (раздел «Финансовые вложения»).

Взаимоувязка № 4

На начало и на конец отчетного периода показывается дебиторская задолженность по отдельным видам:

- в бухгалтерском балансе (раздел II);

- в форме № 5 приложения к балансу (раздел «Дебиторская и кредиторская задолженность»).

Взаимоувязка № 5

На начало и на конец отчетного периода кредиторская задолженность по ее отдельным элементам приводится:

- в бухгалтерском балансе (раздел V);

- расшифровка дается в форме № 5 (раздел «Дебиторская и кредиторская задолженность»).

Взаимоувязка № 6

Капитал и резервы по их видам за отчетный период отражены:

- в отчете об изменениях капитала (раздел I);

- в бухгалтерском балансе (раздел III);

- форма № 3 в отчете об изменениях капитала (раскрывает факторы, влияющие на понижение/ повышение размера собственного капитала организации).

Взаимоувязка № 7

На начало и на конец отчетного периода общая сумма резервного капитала выводится:

- в бухгалтерском балансе (раздел III);

- в отчете об изменениях капитала (раздел «Резервы») — подробная расшифровка финансовых резервов.

Взаимоувязка № 8

На начало и на конец отчетного периода общая сумма доходных вложений в материальные ценности отражена:

- в бухгалтерском балансе (раздел I);

- в приложении к балансу форма № 5 (раздел «Доходные вложения в материальные ценности»);

- расшифровка дается в амортизации доходных вложений в материальные ценности.

Знание содержания (и взаимосвязи) показателей отчетности позволяет осуществить переход к углубленному финансовому анализу.

Информация полезна? Расскажите друзьям и коллегам

Источник: tbis.ru