Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Соблюдение правил кассовой дисциплины и ведение кассовой книги является обязательным для всех организаций и частных предпринимателей при любой системе налогообложения, если они оперируют наличными денежными средствами при ведении деятельности. Рассмотрим, как правильно вести кассовую книгу.

Порядок ведения и оформления кассовой книги

На основании полученных приходных и расходных кассовых документов кассир заполняет соответствующие разделы книги. Каждому кассовому документу соответствует одна запись в кассовой книге. По завершении рабочего дня кассир сверяет данные кассовых ордеров с данными кассовой книги, выводит конечный остаток денежных средств и заверяет эту сумму своей подписью. Остаток денежных средств по кассовой книге сверяется с фактическим остатком наличности в кассе.

Главный бухгалтер проверяет правильность отражения приходных и расходных сумм и расчет остатка на конец дня, и подписывает листы кассовой книги и за проверяемую дату. Если в течение дня не проводилось операций по кассе, то остаток денежных средств в неизменной сумме переносится на следующий день. При заполнении кассовой книги не допускаются помарки, это считается нарушением кассовой дисциплины.

Основы кассовой дисциплины для ООО и ИП — оформление приходного кассового ордера.

Читайте статью о том, как подключить платежную систему к своему интернет-магазину.

Как сшивать документы для налоговой — примеры, правила и требования: http://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Если при заполнении кассовой книги была допущена ошибка, не влияющая на расчет остатка денежных средств, следует зачеркнуть одной чертой неверное значение, над ним или под ним написать верный вариант и заверить подписями кассира и главного бухгалтера. Если допущенная ошибка повлекла неправильное отражение остатков и оборотов за определенный период, то допускается одинарное перечеркивание ошибочных страниц с пометкой «Аннулировано» и составление новых кассовых листов с корректными данными.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

При этом кассир должен составить рапорт на имя главного бухгалтера об обнаружении ошибки. Главный бухгалтер или директор назначает комиссию, ответственную за внесение корректировок в кассовую книгу. После внесения исправлений кассир составляет бухгалтерскую справку с описанием допущенной ошибки и внесенных исправлений.

Титульный лист кассовой книги

На титульном листе кассовой книги пишется полное наименование организации или ФИО предпринимателя, а также год, за который ведется кассовая книга.

Вкладной лист кассовой книги

Страница кассовой книги состоит из двух одинаковых по заполнению частей — вкладного листа и отчета кассира. Заполнять кассовую книгу на бумажном носителе можно с помощью копировальной бумаги или без нее, дублируя записи вкладного листа в отчете кассира. Вкладной лист остается в кассовой книге, а отчет кассира прикладывается к кассовым документам за операционный день.

Образец заполнения кассовой книги

Рассмотрим правила, как правильно оформлять поля кассовой книги.

- В графе «Касса за» указывается дата проведения операций. В поле «Лист» указывается порядковый номер листа кассовой книги.

- В поле «Номер документа» указывается номер соответствующего приходного или расходного ордера.

- В графе «От кого получено или кому выдано» пишутся инициалы физического лица или наименование организации, вносящей или получающей денежные средства, а также характер операции.

- В графе «Номер корреспондирующего счета, субсчета» прописывается номер счета, корреспондирующего со счетом 50, указывающего на способ поступления или расходования средств. Предприниматели эту графу не заполняют.

- В строке «Приход» проставляется сумма полученных денежных средств по ПКО.

- В строке «Расход» указывается сумма выплаченных денежных средств по РКО.

- В графе «Итого за день» подсчитываются общие суммы поступления и выплаты денежных средств.

- В графе «Остаток денежных средств на конец дня» рассчитывается сумма остатка в кассе, полученная сложением остатка денежных средств на начало дня и поступлений за день за минусом суммы произведенных расходов.

Как сшивать кассовую книгу

Страницы кассовой книги нумеруются сквозным способом. Вся книга прошнуровывается и заверяется печатью и подписью директора и главного бухгалтера, чтобы не было возможности изъять листы из книги. На последнем листе кассовой книге указывается цифрами и прописью количество прошнурованных листов книги.

Ведение электронной кассовой книги

Возможно оформление кассовой книги в электронном виде. С помощью специальной программы листы кассовой книги распечатываются и сшиваются, а в конце года нумеруются и скрепляются печатью и подписями ответственных лиц. При оформлении кассовой книги в электронном виде титульный лист распечатывается в конце года и скрепляется с вкладными листами книги. При ведении кассового регистра в электронном виде допускается оформление кассовой книги поквартально, а не за год.

Нужна ли кассовая книга для ИП?

До вступления в силу Порядка ведения кассовых операций законодательство не указывало прямо и однозначно на обязательное ведение предпринимателями кассовой книги. В Арбитражной практике также имелись решения судов в пользу предпринимателей, которые при совершении операций с наличными средствами не заполняли кассовую книгу.

Однако в применяемом с 2012 года Порядке указано об обязательном ведении кассовой книги предпринимателями. ИП, осуществляющие наличные операции, обязаны вести кассовую книгу независимо от используемой системы налогообложения. За некорректное ведение кассовой книги и нарушения кассовой дисциплины, выявленные при налоговой проверке, на предпринимателя может быть наложен штраф.

bsnss.net

Зачем это делают

Необходимость сшивания документа связана с необходимостью обеспечения полной сохранности внесенной в соответствующий регистр информации. Иными словами, сшитые и одновременно пронумерованные станицы документа исключают какие-либо манипуляции с имеющимися записями, которые машинально может допустить кассир в процессе своей трудовой деятельности.

Правила

Рассмотрим подробней предусмотренные правила подшивания кассовой книги.

Если же документ подразумевает под собой типовой журнал, который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей, причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию.

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу, к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах: 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы. Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года.

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать в территориальном представительстве налоговой службы.

Как подшить

Алгоритм подшивания заключается в следующем:

- Изначально следует пронумеровать все страницы. Это делается шариковой ручкой, нумерация сквозная. Номер подлежит дублированию на отрывном и сшиваемом листе.

- Сшиваться должна исключительно чистая книга без наличия каких-либо записей. Использовать рекомендуется толстую иглу либо же шило.

- Книгу нужно раскрыть и прошить только те страницы, где будут отображаться записи (все за исключением титула и обложки).

- Сшивать следует таким образом, чтобы двойная петля была полностью свободной. Полученный узел необходимо завязывать так, чтобы он не препятствовал раскрытию книги.

- Две конца нитки после узла должны быть расположены таким образом, чтобы концы плотно прижимались, и невозможно было развязать в дальнейшем с целью замены страниц.

- Пломбировочный лист должен хорошо быть проклеенным, чтобы нить плотно прижалась к книге.

- Далее на пломбе следует указать количество пронумерованных и прошнурованных страниц (на основании Постановления Госкомстата №88). Записи делаются от руки шариковой ручкой. Обязательно снизу нужно проставить подпись руководства (главбуха, директора).

- Оттиск печати на пломбе обязательно должен только частично перекрывать ее. Это нужно с той целью, чтобы невозможно было отклеить и подменить страницы книги.

Как показывает многолетняя практика, сшивать кассовую книгу не составляет большого труда и с этим может справиться даже начинающий предприниматель.

Как правильно сшивать документы, используя нитку с иголкой, можно узнать из данной инструкции.

znaybiz.ru

Что такое кассовая книга

Кассовая книга — это бухгалтерский документ, с помощью которого организован учёт прихода и расхода денег на предприятии. Она является обязательным атрибутом для всех организаций, где есть касса.

Форма КО-4 была введена в широкое использование в 1998 г. по инициативе Госкомстата РФ. Наличие книги кассовых расходов и приходов требует тщательного мониторинга, потому что этот документ подлежит регулярной проверке специалистов контролирующих инстанций.

Порядок ведения формы КО-4

Для крупных компаний, имеющих несколько отделений, предусматривается ведение отдельных кассовых книг в каждом из них. Иначе говоря, отделение, имеющее самостоятельный баланс, ведёт отдельную книгу.

Для правильности и систематики учёта оригинальные кассовые документы сохраняются в подразделениях. Отчёты в главное управление составляются на основании копий расходных и приходных бланков.

В таких случаях информация об остатках денег в подразделении учитывается в балансовой сводке всего предприятия. То есть отчёты по каждому подразделению заносятся в балансовый отчёт. В сводном балансе фиксируются остаточные денежные средства каждого отделения.

Нюансы ведения книги индивидуальными предпринимателями

В статьях 4.1 и 4.5 Указаний № 3210-У с 1 июня 2014 г. указано, что для ИП ведение кассовой документации необязательно. Для предпринимателей предусмотрены следующие способы мониторинга кассовой динамики:

- на основе книги учёта доходов, расходов и хозяйственных операций индивидуальных предпринимателей;

- путём контроля физических показателей (п. 9 ст. 346.29 НК РФ).

Ведение кассовую книгу

Титульный лист формы КО-4 следует оформлять по чётко нормированным требованиям. На нём отображаются главные сведения о предприятии: ОКПО — Общероссийский классификатор, наименование компании и год. В случаях индивидуального предпринимательства на титульном листе ко всем прочим данным дополняется Ф. И. О. предпринимателя.

КО-4 заполняется строго в дни, когда происходила выдача или приём денег. Оформление и ведение документации может происходить следующими способами.

Заполнение записей вручную

Рабочий процесс характеризуется тем, что работник заносит в кассовую книгу приход и расход наличных. Если информация не умещается на одном листе, то оформляют строку перенос и ведут дальнейшие записи на новой странице.

По завершении рабочего процесса сотрудник производит подсчёт остатка и расходования денег за рабочий день. Деньги, выделенные для выплат (стипендии, зарплата, авансы, командировочные и т. д.), заносятся в отдельную строку. После проведённых процедур бухгалтер обязан завизировать документ и поставить штамп.

Специалисты, обязаны провести осмотр, пересчёт и сверку на соответствие записей с расходными (РКО) и приходными кассовыми ордерами (ПКО). Наименование и количество ордеров чётко фиксируется в документе прописными буквами. У главного специалиста остаются отрывные бланки и ордера.

Ведение формы КО-4 с использованием современной техники

Современные программы бухучета предусматривают ведение кассовых книг с применением технических средств. Записи проводятся в аналогичном порядке заполнению от руки. В финале рабочего процесса происходит проверка перечня «приходников» и «расходников» (ПКО и РКО).

Для подготовки итоговой отчётности отпечатанные бланки прошивают, нумеруют и визируют подписями должностных лиц организации.

Электронный учёт кассовых операций

В этих случаях обязательно обеспечение гарантий сохранения информации. После подведения подсчётов и проверки документы визируются электронными подписями главных специалистов. В этом случае заполнять кассовую книгу не нужно, сшиваться она тоже не должна.

Сколько экземпляров кассовой книги нужно заполнить

По правилам ведения кассовых операций в РФ вначале выполняется оригинальная запись, затем нужно заполнить дубликат кассовой книги. Оригинал остаётся в организации, дубликат открепляется и выдаётся клиенту. Внешний вид обоих экземпляров должен быть идентичным. Сотрудник, отвечающий за правильное ведение учётной документации кассового оборота, ежедневно в начале рабочего дня или смены отмечает дату и остаточную сумму.

Порядок составления отчётности в ООО и у ИП

Чтобы оформить документ, нужно последовательно проверить следующие важные моменты:

- соблюдение непрерывной нумерации;

- наличие шнуровки;

- наличие подписей должностных работников;

- факт скрепления печатью.

В конце года книга подлежит проверке и утверждению, а новый год начинается с заведения очередной кассовой книги. Чаще всего в небольших предприятиях заводится журнал (примерно на 100 листов). В случае крупного предприятия, где ведутся интенсивные рабочие процессы, одного журнала может не хватить, тогда возможно заведение второго журнала с чётким соблюдением нумерации и правил.

Разрешается ли вносить исправления в форму

В случае допущения ошибочных записей и неточностей в кассовой книге необходимо провести следующие мероприятия по их устранению.

- Составление рапорта об ошибке на имя должностных лиц организации.

- Назначение членов комиссии, состоящей из сотрудников предприятия для исправления ошибок.

- Проведение аннулирования старого отчёта и оформление правильного.

- Проведение исправлений должно проводиться согласно п. 7 статьи 9 Федерального Закона РФ «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011. Допускается перечеркивание одной чертой, так чтобы не создавались затруднения при рассмотрении старой записи.

- Если ошибка произошла в нумерации, то необходимо перечеркнуть ошибочную цифру и сделать запись — аннулировано, с занесением достоверной даты.

Как прошить

Один раз в год все листы кассовой книги прошивают, шнуруют и нумеруют. В конце указываются следующие данные:

- число заполненных листов;

- подпись специалистов: кассира, главбуха и директора;

- печать (штамп) предприятия.

Такие требования были введены согласно постановлению № 8 «Об утверждении унифицированных форм первичной учётной документации по учётам кассовых операций и по результатам инвентаризации» Госкомстата РФ от 18. 08. 1998. В мае 2000 г. постановление было пересмотрено и отредактировано. После этого в конце прошитой книги указывается итоговое количество пронумерованных и прошнурованных листов.

Санкции и штрафы за некорректное оформление или отсутствие кассовой книги

Кассовая книга подлежит систематической оценке по внешнему виду и качеству оформления. Проверку проводят инспекторы из «Отдела оперативного контроля» региональной налоговой службы.

Нарушениями считаются следующие события:

- обнаружение денег, которые были не учтены должным образом. То есть различные поступления и расходования средств должны были оформляться специальными ордерами (ПКО, РКО), но это требование не выполнялось;

- неправильное оформление и использование кассового аппарата.

Для индивидуальных предприятий применение кассы необязательно, но выписывать товарные чеки ИП обязан.

Нарушение по неведению: можно ли избежать ответственности

При выявлении нарушений согласно статьям 15.1 КоАП РФ и 14.5 КоАП штраф составляет в размере 50 000 руб. Штраф на должностное лицо накладывается в размере 4 000—5 000 руб.

Для индивидуальных предпринимателей штраф накладывается как на должностных лиц и варьируется в пределах 5 000 рублей.

Предупреждения вместо штрафа предусматриваются в статье 14.5 КоАП (Общероссийский классификатор предприятий и организаций). Решение о наложении штрафа или предупреждения принимает руководитель налоговой инспекции.

При невыполнении некоторых условий возможность избежать штрафных санкций существует в случаях отсутствия нарушений за последний год работы.

Строгого наказания требуют следующие нарушения со стороны кассира:

- превышение допустимого лимита наличных денежных средств;

- наличие неоприходованных денег, полученных от выручки.

идея-малого-бизнеса.рф

Центральным банком РФ установлено, что предприятия и организации должны вести надлежащий учет своих кассовых операций. Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств, а потом подшиты в кассовую книгу.

В кассовой книге хранятся вторые экземпляры всех бланков, которые являются точной копией бланков, хранящихся в папке «Отчеты кассира». Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита.

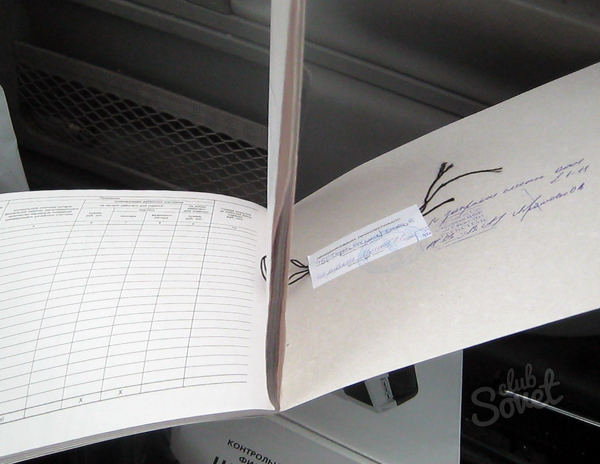

После того как все бланки строгой отчетности были сформированы по датам, их необходимо пронумеровать, начиная с цифры «1» и заканчивая цифрой, соответствующей последнему листу. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Из белой бумаги вырезается прямоугольник размером 5 на 10 см и приклеивается сверху на завязанную нить. На этом прямоугольнике необходимо написать, сколько листов находится в книге, например: «Пронумеровано и прошито 50 листов». Ниже этой надписи должно быть написано: «Директор Иванов И.И.» и предусмотрено место для подписи директора. После того как руководитель поставит свою подпись, ее необходимо заверить печатью предприятия. Печать должна ставиться таким образом, чтобы часть ее оказалась на наклеенном листе, а часть – на задней части книги.

Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

sovetclub.ru

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

- иглу;

- шило;

- дырокол.

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

fb.ru

Важные моменты ↑

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления.

В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления. Необходимо также заранее рассмотреть то, как сшивается кассовая книга. Образец документа можно найти в интернете.

Стоит доверять лишь хорошо себя зарекомендовавшим источникам. К существенным вопросам, рассмотреть которые стоит заранее, необходимо отнести:

- что это такое?

- какова роль документа?

- правовое регулирование.

Что это такое?

Сама кассовая книга подразумевает под собой специальную ведомость. Она используется для осуществления регистрации всевозможных операций по поступлению, а также последующей выдаче наличных средств.

Процедура ведения кассовой книги регламентируется ч.3 Порядка ведения кассовых операций в Российской Федерации.

Важно помнить, что для некоторых лиц, ведущих коммерческую деятельность, делаются исключения и ведомости этого типа они вести не обязаны.

В то же время для предприятий, где использование кассовой книги обязательно, устанавливается единый формат ведомости. Он обозначается как №КО-4.

Важно помнить о том, что ежегодно законодательство претерпевает достаточно много изменений. Именно поэтому прежде, чем приступить к составлению такой книги, ещё сшивке, стоит изучить все последние нововведения.

Наличие ошибок в формате книги, а также в данных в ней может привести к достаточно серьезным проблемам. Один раз в течение некоторого периода времени обязательно должна быть осуществлена сшивка документа.

Причем реализовать процедуру эту можно различными способами. Необходимо будет обязательно пронумеровать все страницы данной книги.

После сшивки какие-либо манипуляции с данными внутри неё будут попросту недопустимы. Данный момент устанавливается на законодательном уровне. Их нарушение приведет к административной ответственности.

Какова роль документа

Кассовая книга, используемая при наличных расчетах в организациях, одновременно позволяет решить сразу несколько различных задач.

В первую очередь к таковым относятся:

| Осуществление процедуры контроля | за правильностью формирования налогооблагаемой базы; за ведением наличных операций; подтверждение правильности составления документов бухгалтерского учета |

| Упрощение контроля руководителем всех операций | Осуществляемых через кассу |

| Составление статистических данных | — |

Кассовая книга является документом, который проверяется при проведении камеральных и иных проверок налоговой в первую очередь.

Фактически, основным назначением его и является получение достоверных данных налоговой для сверки с цифрами в налоговой/бухгалтерской отчетностью.

Но также кассовая ведомость может быть использована для оптимизации работы предприятия, формирования верных бизнес-решений.

Правовое регулирование

Основным документом, на положения которого необходимо опираться при ведении кассовой книги, является Письмо Федеральной налоговой службы №ЕД-4-2/13338 от 09.07.14 г.

Не следует также забывать о Указании Банка России №3210-У от 11.03.14 г. «О порядке ведения кассовых операций».

Данный документ включает в себя два основных раздела:

- указания;

- приложение.

В первом разделе содержатся именно данные касательно осуществления различных денежных операций через кассу – как и в Письме №ЕД-4-2/13338 от 09.07.14 г.

Второй раздел под названием «приложение» включает в себя не менее важные данные. Они касаются лимитов денежных операций, которые в пределах которых могут осуществлять расчеты.

Представлены специальные формулы для вычисления величин. Важно помнить о недопустимости выхода за данные пределы.

Лимиты установлены для того чтобы снизить до минимума вероятность возникновения различного рода мошеннических схем. Так как с наличными средствами достаточно просто реализовывать коррупционные действия.

С целью снизить вероятность подобных ситуаций устанавливается необходимость сшивки всех страниц документа рассматриваемого типа.

Сам формат книги рассматриваемого типа отражается в Приказе Минфина №157н от 01.12.10 г. «Об утверждении Единого плана счетов бухгалтерского учета».

Включает в себя следующие разделы:

| Приложение №1 | Представлен единый план счетов бухгалтерского учета для учреждений государственного уровня различного типа (местное самоуправление, иное) |

| Приложение №2 | Инструкция по использованию единого плана счетов учета бухгалтерского характера для учреждений органов власти, а также всевозможных внебюджетных предприятий |

Следует по возможности заранее ознакомиться со всеми нюансами, отраженными в документах рассматриваемого типа.

Это позволит избежать спорных моментов, проблем с контролирующими учреждениями (налоговой службой и иными).

Как сшить кассовую книгу за год ↑

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой—то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

| ОКПО | — |

| Ф.И.О. | Если данный документ составляется индивидуальным предпринимателем |

| Год или же период времени | В течение которого вносились необходимые данные в рассматриваемый документ |

| Если документ составлялся на обособленном структурно подразделении | Его наименование |

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

| Расчетный | 51 |

| Покупатели, заказчики | 62 |

| Зарплата | 70 |

| Подотчет | 71 |

- «перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

При этом не имеет значения, кто именно заполняет все данные в ней. Это может быть кассир или же иное должностное лицо.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Для заполнения таблицы используются специальные программы. Наиболее удобными платформами для этого является 1С и некоторые иные.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей:

| Упорядочивание отчетности | Упрощение её анализа при возникновении таковой необходимости |

| Уменьшение вероятности внесения | Различного рода правок в уже составленный документ |

Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её.

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Как быть при работе в 1С

Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме.

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов.

buhonline24.ru