Центральным банком РФ установлено, что предприятия и организации должны вести надлежащий учет своих кассовых операций. Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств, а потом подшиты в кассовую книгу.

В кассовой книге хранятся вторые экземпляры всех бланков, которые являются точной копией бланков, хранящихся в папке «Отчеты кассира». Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита.

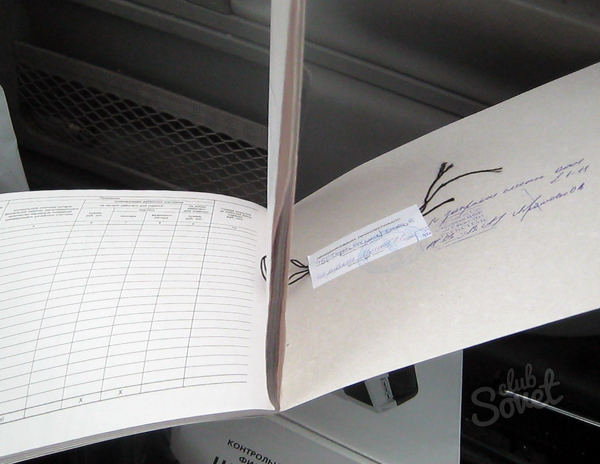

После того как все бланки строгой отчетности были сформированы по датам, их необходимо пронумеровать, начиная с цифры «1» и заканчивая цифрой, соответствующей последнему листу. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Из белой бумаги вырезается прямоугольник размером 5 на 10 см и приклеивается сверху на завязанную нить. На этом прямоугольнике необходимо написать, сколько листов находится в книге, например: «Пронумеровано и прошито 50 листов». Ниже этой надписи должно быть написано: «Директор Иванов И.И.» и предусмотрено место для подписи директора. После того как руководитель поставит свою подпись, ее необходимо заверить печатью предприятия. Печать должна ставиться таким образом, чтобы часть ее оказалась на наклеенном листе, а часть – на задней части книги.

Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

sovetclub.ru

Правила документооборота

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы финансовые документы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Общие вопросы по ведению кассовой книги

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

- в бухгалтерской программе;

- на бланке унифицированной формы электронно или от руки.

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах – для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

- ОКПО компании;

- название компании или Ф.И.О ИП;

- временной период;

- наименование подразделения в случае наличия.

За какой период сшивать кассовую книгу

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

- Ежемесячно.

- Ежеквартально.

- Раз в год.

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Как все сшить самим?

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

- иглу;

- шило;

- дырокол.

Каким инструментом воспользоваться – зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

Сколько нужно отверстий?

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

Чем скрепить то, что сшито

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший канцелярский клей, чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если книга ведется вручную

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

Нужно ли сшивать при электронном документообороте

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

- не надо носить бумаги на подпись;

- нет необходимости тратить деньги на большое количество бумаги и тонера;

- не нужна доставка документов.

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Специально для индивидуальных предпринимателей

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут – книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

Форма учета при патентной деятельности

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

- нумероваться;

- сшиваться;

- скрепляться подписью и печатью руководителя.

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

fb.ru

Цитата (ninarussu ):Правильно сшивают кассовую книгу за год,см.

Пошаговая инструкция:

1.Перед тем как сшить кассовую книгу, необходимо пронумеровать все страницы.

Делать это следует шариковой ручкой.

мерация страниц сквозная, начиная с 1-й страницы. Номер каждой страницы должен дублироваться на отрывном и сшиваемом листе

2.Сшивается чистая книга, в которой еще нет записей. Для сшивания обычно используется толстая игла или шило, заправленные суровой нитью.

3.Книга раскрывается, и прошиваются лишь те листы, на которых будут вестись записи, т.е. за исключением обложки и титульного листа

4.Сшивать надо так, чтобы петля (двойная) была свободной. Узелок завязывается так, чтобы страницы книги могли свободно раскрываться.

5.Два конца нити после узелка накладываются на картонную обложку и приклеиваются к ней с помощью небольшого листа белой бумаги (обычно размером 5 х 10 см). Этот лист и является пломбой.

6.Пломбировочный лист должен быть хорошо проклеен, чтобы концы нити плотно прикрепились к нему и их нельзя было потом вытянуть для подмены листов в кассовой книге.

7.На пломбе делается надпись от руки (либо заранее пропечатывается) такого типа: «В этой кассовой книге пронумеровано и прошнуровано ____ листов» (в соответствии с Постановлением № 88).

От руки прописывается и количество сшитых листов. Ниже должны стоять подписи директора и главного бухгалтера предприятия.

8.Оттиск печати на пломбе должен лишь частично перекрывать ее. Это необходимо для того, чтобы не было возможности отклеить пломбу и сфальсифицировать страницы из кассовой книги.

Частичный оттиск печати тяжело подделать и практически невозможно вставить на старое место, не повредив границы оставшегося на обложке частичного оттиска.

ратите внимание, что с 7 апреля 2015 г. ООО и АО могут не иметь печать, если она не предусмотрена уставом общества (п. 7 ст. 2 закона 208-ФЗ, п. 5 ст. 2 закона № 14-ФЗ). В этом случае оттиск печати на пломбе кассовой книги не проставляется. Но если организация имеет печать, то целесообразнее проставить ее оттиск на пломбе и кассовой книге, так как все-таки сама форма кассовой книги наличие печати (штампа) предусматривает.

www.buhonline.ru

Что такое кассовая книга?

Касса есть у всех юр. лиц и индивидуальных предпринимателей. Однако многие путают два понятия: контрольно-кассовый аппарат и касса.

Контрольно-кассовая машина (ККМ) — это аппарат, необходимый при приеме наличной оплаты, т.к. когда вы продаете что-то за наличные деньги, вы должны применять контрольно-кассовую машину. В некоторых случаях допускается выдача бланка строгой отчетности вместо кассового чека.

Касса — это совокупность всех наличных операций предпринимателя или организации. Т.е. по кассе отражаются и наличные доходы, и наличные расходы. Выручку наличными, которую вы получаете, в том числе через контрольно-кассовый аппарат, или при выдаче бланка строгой отчетности, нужно отразить по кассе. Если даже у вас нет ККМ, и вы не совершаете наличных операций, кассу все равно следует вести. Заполнение кассовой книги никак не связано с расчетом налогов. Например, по упрощенной системе налогообложения расходы не влияют на расчет налога. Точно также при уплате единого налога на вмененный доход.

Все о правилах ведения кассовых операций.

Особенности регистрации контрольно-кассовой машины в ООО.

Кто должен вести кассовую книгу?

По новому Указанию Центробанка от 11 марта 2014 года под номером 3211-У индивидуальные предприниматели могут не вести кассовые книги наравне с организациями. Индивидуальные предприниматели и малые предприятия должны только формировать расчетные и платежные ведомости, если они выплачивают заработную плату и другие вознаграждения наличными деньгами физическим лицам. А юридич. лица как и раньше должны вести и составлять кассовую документацию при работе с наличными деньгами.

Как правильно оформить кассовую книгу?

Кассовая книга имеет стандартный вид, что упрощает ее заполнение. Но нужно соблюдать определённые требования к порядку оформления кассовой книги. Итак, как вести кассовую книгу?

- На титульном листе книги должны располагаться полные реквизиты юридического лицa или индивидуального предпринимателя, а также промежуток времени, в течение которого она будет вестись.

- Одну книгу можно использовать на протяжении лишь одного календарного года. Не допускается использование одной книги на протяжении нескольких лет.

- В книге все страницы должны быть пронумерованы и прошиты, а в конце обязательно указание количества страниц.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений.

Как долго регистрировать ИП в налоговой?

Общее понятие о статистических кодах для Общества с Ограниченной Ответственностью: http://svoy-business.com/nachalo-deyatelnosti/osnovyi-biznesa/otkryitie-ooo-poshagovaya-instruktsiya.html

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Как сшивать кассовую книгу?

Как же прошить кассовую книгу? Для этого необходимо:

• определить период, за который сшивается книга, проверить наличие и правильность всех страниц;

• пронумеровать все листы;

• при помощи нитки с иголкой сшить книгу так, чтобы узелки на концах ниток находились сзади книги. На узелки ниток следует наклеить маленькие прямоугольники, вырезанные из чистой бумаги;

• на книгу приклеивается бумага, в которой должны указываться цифрами и прописью, сколько пронумеровано и прошнуровано страниц, а также, сколько листов заверено печатью. На этой же бумаге расписывается директор и бухгалтер, ставится печать.

Сшивание книги не составляет большого труда.

Видео о том, как сшить кассовую книгу

svoy-business.com

Кассовая книга

Прежде всего, давайте разграничим понятия кассового аппарата и кассовой книги. Аппарат – это специальная машинка, которую используют для учета поступления наличных средств. Иногда его заменяют специальными бланками.

Кассовая книга — это документ, в котором фиксируются все движения средств на предприятии. То есть даже если у вас нет кассового аппарата, кассовая книга должна быть обязательно, независимо от типа налогообложения.

Кто ведет кассовую книгу

Как уже отмечалось, индивидуальный предприниматель может не вести книгу, но он все равно должен формировать ведомости по учету движения средств. А вот юридические лица должны четко придерживаться установленного порядка ведения кассовой книги.

То есть контролирующие органы не должны штрафовать индивидуального предпринимателя за отсутствие книги, но он вправе вести ее самостоятельно, если ему это удобно.

Оформление книги

Книга имеет стандартный вид, поэтому заполнение тоже должно быть стандартным. Порядок ведения кассовой книги обязывает указать на титульном листе реквизиты предпринимателя или ООО и период, когда книга будет вестись. Но в течение года можно использовать не больше года. Вам потребуется пронумеровать все страницы, у казать в ее конце их количество, а также прошить кассовую книгу.

Заполнение книги

Для заполнения книги предусмотрены разные порядки в соответствии с формой предпринимательства. Так, обычный порядок соблюдают юридические лица, не включая банки. А малые предприятия и индивидуальные предприниматели ведут ее по упрощенному порядку (УСН).

Книга должна быть подписана кассиром и бухгалтером. Но если предприниматель сам проводит все операции, то можно ограничиться его подписью. Агентская деятельность учитывается отдельными ордерами.

Ведется книга на основании таких документов:

• расчетно-платежная ведомость для учета работы и зарплаты сотрудников;

• ведомость по зарплате;

• кассовая книга;

• кассовые ордеры;

• документ учета движения средств за день.

В документы можно вносить правки, но возле каждой надо ставить подпись и дату, когда были внесены исправления.

В связи с новыми правилами книга заполняется так:

1. Допускается ведение кассовой документации в электронном формате, но без исправлений.

2. Второй лист книги не заполняется.

3. Единый приходный кассовый ордер можно заполнить на основании БСО, а не только лишь дневной контрольной ленты кассового аппарата.

4. Нет необходимости прописывать сумму наличных в кассовом ордере.

5. Чтобы работник получил деньги, он должен написать заявление с указанием суммы, срока выдачи средств, подписи директора и даты.

6. По-прежнему надо указывать в ведомостях, что средства депонированы, но не надо вести их реестр..

Правила оформления книги:

• наименование ООО или ИП на титульном листе с указанием периода ведения;

• на каждом листе ставится дата его заполнения (полная);

• данные ячейки «остаток средств на начало рабочего дня» заполняются на основании данных ячейки «остаток средств на конец дня», заполненных вчера;

• при наличии кассовых ордеров надо заполнить 1-5 столбцы:

1. номер ордера;

2. инициалы и фамилия получившего или сдавшего кассу;

3. заполняется организациями;

4. в двух следующих указываются приход и расход;

5. в поле «перенос» ставится общая сумма прихода и расхода;

• в незаполненных ячейках ставят прочерк;

• в «итого за день» указывается приход и расход за день цифрами;

• в «остаток на конец дня» ставится сумма остатка наличных, который рассчитывается так: ОНД+СПД-СРД (ОНД – остаток денег в начале дня, СПД – размер прихода за день, СРД – размер расхода за день);

• подпись кассира и бухгалтера или руководителя;

• количество ордеров.

Как сшивать кассовую книгу?

После того, как листы будут пронумерованы, необходимо сшить кассовую книгу, заверить ее печатью, подписями бухгалтера, директора. Обязательно в конце указать прописью и цифрами количество листов.

Сшивать кассовую книгу надо так:

• указать период ведения книги, проверить наличие всех страниц;

• пронумеровать листы;

• прошить книгу иголкой и ниткой так, чтобы концы нитки оказались на последней странице, связать их и приклеить к листу чистыми бумажными прямоугольниками;

• приклеить отдельный фрагмент бумаги с указанием количества пронумерованных и прошитых страниц, заверенных печатью листов и поставить подпись руководителя и бухгалтера.

Особенности кассовой книги

Если вопрос, как прошить кассовую книгу решается просто, то в связи с новыми правилами появились некоторые особенности ведения книги. Если книгу ведет индивидуальный предприниматель, он не должен заполнять поле «номер корреспондирующего счета». Также он не обязан фиксировать лимит остатка наличных, в отличие от юридического лица. Это же может не делать малое предприятие, то есть то, которое имеет не более 100 сотрудников и выручку не больше 400 млн за год.

Хоте при выдаче заработной платы это правило не действует. Тем более, что ликвидировать сумму выше указанной можно в течение пяти дней.

Юридическое лицо обязано оформлять расходные и приходные ордера, учитывать все движение средств. Индивидуальные предприниматели могут этим не заниматься.

Правда, по новым правилам юридическим лицам гораздо проще вести кассовые документы. Единственное, чего не коснулись изменения – вопроса, как сшивать кассовую книгу – порядок ведения остался прежним.

bbcont.ru

Важные моменты ↑

Кассовая книга обязательно должна использоваться на предприятиях, где осуществляется расчет наличными. Документ отражает обширный перечень данных. Требуется соблюдать формат его составления.

В специальных нормативных документах отражаются основные моменты, связанные с процедурой составления. Необходимо также заранее рассмотреть то, как сшивается кассовая книга. Образец документа можно найти в интернете.

Стоит доверять лишь хорошо себя зарекомендовавшим источникам. К существенным вопросам, рассмотреть которые стоит заранее, необходимо отнести:

- что это такое?

- какова роль документа?

- правовое регулирование.

Что это такое?

Сама кассовая книга подразумевает под собой специальную ведомость. Она используется для осуществления регистрации всевозможных операций по поступлению, а также последующей выдаче наличных средств.

Процедура ведения кассовой книги регламентируется ч.3 Порядка ведения кассовых операций в Российской Федерации.

Важно помнить, что для некоторых лиц, ведущих коммерческую деятельность, делаются исключения и ведомости этого типа они вести не обязаны.

В то же время для предприятий, где использование кассовой книги обязательно, устанавливается единый формат ведомости. Он обозначается как №КО-4.

Важно помнить о том, что ежегодно законодательство претерпевает достаточно много изменений. Именно поэтому прежде, чем приступить к составлению такой книги, ещё сшивке, стоит изучить все последние нововведения.

Наличие ошибок в формате книги, а также в данных в ней может привести к достаточно серьезным проблемам. Один раз в течение некоторого периода времени обязательно должна быть осуществлена сшивка документа.

Причем реализовать процедуру эту можно различными способами. Необходимо будет обязательно пронумеровать все страницы данной книги.

После сшивки какие-либо манипуляции с данными внутри неё будут попросту недопустимы. Данный момент устанавливается на законодательном уровне. Их нарушение приведет к административной ответственности.

Какова роль документа

Кассовая книга, используемая при наличных расчетах в организациях, одновременно позволяет решить сразу несколько различных задач.

В первую очередь к таковым относятся:

| Осуществление процедуры контроля | за правильностью формирования налогооблагаемой базы; за ведением наличных операций; подтверждение правильности составления документов бухгалтерского учета |

| Упрощение контроля руководителем всех операций | Осуществляемых через кассу |

| Составление статистических данных | — |

Кассовая книга является документом, который проверяется при проведении камеральных и иных проверок налоговой в первую очередь.

Фактически, основным назначением его и является получение достоверных данных налоговой для сверки с цифрами в налоговой/бухгалтерской отчетностью.

Но также кассовая ведомость может быть использована для оптимизации работы предприятия, формирования верных бизнес-решений.

Правовое регулирование

Основным документом, на положения которого необходимо опираться при ведении кассовой книги, является Письмо Федеральной налоговой службы №ЕД-4-2/13338 от 09.07.14 г.

Не следует также забывать о Указании Банка России №3210-У от 11.03.14 г. «О порядке ведения кассовых операций».

Данный документ включает в себя два основных раздела:

- указания;

- приложение.

В первом разделе содержатся именно данные касательно осуществления различных денежных операций через кассу – как и в Письме №ЕД-4-2/13338 от 09.07.14 г.

Второй раздел под названием «приложение» включает в себя не менее важные данные. Они касаются лимитов денежных операций, которые в пределах которых могут осуществлять расчеты.

Представлены специальные формулы для вычисления величин. Важно помнить о недопустимости выхода за данные пределы.

Лимиты установлены для того чтобы снизить до минимума вероятность возникновения различного рода мошеннических схем. Так как с наличными средствами достаточно просто реализовывать коррупционные действия.

С целью снизить вероятность подобных ситуаций устанавливается необходимость сшивки всех страниц документа рассматриваемого типа.

Сам формат книги рассматриваемого типа отражается в Приказе Минфина №157н от 01.12.10 г. «Об утверждении Единого плана счетов бухгалтерского учета».

Включает в себя следующие разделы:

| Приложение №1 | Представлен единый план счетов бухгалтерского учета для учреждений государственного уровня различного типа (местное самоуправление, иное) |

| Приложение №2 | Инструкция по использованию единого плана счетов учета бухгалтерского характера для учреждений органов власти, а также всевозможных внебюджетных предприятий |

Следует по возможности заранее ознакомиться со всеми нюансами, отраженными в документах рассматриваемого типа.

Это позволит избежать спорных моментов, проблем с контролирующими учреждениями (налоговой службой и иными).

Как сшить кассовую книгу за год ↑

Достаточно просто разобраться, как правильно сшить кассовую книгу. Образец можно раздобыть не только в интернете, но также непосредственно в налоговой.

Работники органа обязаны дать всю необходимую консультацию обратившемуся представителю юридического лица, предпринимателю.

К важным вопросам, рассмотреть которые стоит заранее, можно отнести:

- формирование документа;

- зачем это нужно;

- как сшивается книга;

- как быть при работе в 1С.

Формирование документа

Данная книга обязательно ведется в течение всего года, по нарастающей. После того, как наступит новый календарный год, старая книга обязательно должна быть сшита и заводится новая.

При этом если по какой—то причине места в старой книги до конца года не хватило, необходимо будет завести ещё одну. Она должна быть оформлена аналогичным образом.

На обоих книгах указывается период времени, в течение которого осуществляется использование. Первым листом рассматриваемого типа документа является именно титульный.

Он включает в себя следующие данные:

| ОКПО | — |

| Ф.И.О. | Если данный документ составляется индивидуальным предпринимателем |

| Год или же период времени | В течение которого вносились необходимые данные в рассматриваемый документ |

| Если документ составлялся на обособленном структурно подразделении | Его наименование |

Все операции должны обязательно заноситься в уже готовую книгу. Записи выполняются сверху в низ, на одной странице.

В конце дня, когда была осуществлена последняя запись, подводятся итоги. Обязательно подбивается остаток. Все полученные средства кассир обязательно сдает в бухгалтерию.

Сама кассовая ведомость в обязательном порядке включает в себя следующие основные разделы:

- «остаток на начало дня» — переносится из графы отчетности за предыдущий день;

- «номер документа» — прописывается обозначение приходных, расходных операций;

- графа №2 – вносится информация из ордеров, все приходные и расходные суммы обязательно вносятся полностью в копейках;

- обязательно требуется указать креспондирующий счет:

| Расчетный | 51 |

| Покупатели, заказчики | 62 |

| Зарплата | 70 |

| Подотчет | 71 |

- «перенос» — в стандартном порядке осуществляется суммирование всех операций, которые имеют место в предыдущих строках (обратная сторона перечеркивается или же заполняется соответствующим образом).

Также на данном документе в обязательном порядке должна будет проставляться подпись руководителя организации или же главного бухгалтера с расшифровкой. Именно данные лица отвечают за правильность составления кассовой книги.

При этом не имеет значения, кто именно заполняет все данные в ней. Это может быть кассир или же иное должностное лицо.

Непосредственно сама процедура ведения может осуществляться двумя способами:

- в бумажном формате;

- в электронном формате.

Но в не зависимости от выбранного в конкретном случае способа необходимо будет обязательно осуществлять прошивки кассовой книги в соответствии с требованиями. В случае составления электронного документа производится распечатка.

Для заполнения таблицы используются специальные программы. Наиболее удобными платформами для этого является 1С и некоторые иные.

Зачем это нужно

После сшивки кассовую книгу необходимо будет обязательно хранить в течение определенного времени, установленного в законодательных актах. После его окончания составляется специальный акт на ликвидацию.

Далее книга уничтожается. Непосредственно сшивка кассовой ведомости требуется для реализации сразу нескольких целей:

| Упорядочивание отчетности | Упрощение её анализа при возникновении таковой необходимости |

| Уменьшение вероятности внесения | Различного рода правок в уже составленный документ |

Кассовая книга представляет собой документ строго отчетности. Налоговики в первую очередь проверяют именно её.

Потому не стоит давать поводов для подозрения в мошенничестве. В некоторых случаях уклонение от уплаты налогов грозит не только административным наказанием, но также уголовным.

Как сшивается книга

Процедура сшивания кассовой книги осуществляется следующим образом:

- все страницы должны быть обязательно пронумерованы;

- осуществляется заверение печатью, проставляется подпись директора, главного бухгалтера;

- на последней странице проставляется количество листов прописью, а также цифрами.

Наличие печати и нумерации, подписей позволяет избежать изъятия страниц из книги.

Как быть при работе в 1С

Программа 1С позволяет сформировать кассовую книгу установленным в законодательстве способом. Все данные хранятся в табличной форме.

Для сшивки понадобится отправить документ на печать. После чего поступить в соответствии с обозначенным выше алгоритмом.

При этом нумерация осуществляется автоматически, соответственно нумеровать страницы не требуется. Понадобится лишь проставить печать предприятия, а также подписи ответственных лиц с расшифровкой.

Ведение кассовой книги имеет большое количество самых разных особенностей. Касается это также сшивания данного документа.

Все особенности важно рассмотреть заблаговременно – так можно будет избежать вопросов со стороны всевозможных контролирующих органов.

buhonline24.ru