Определение

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

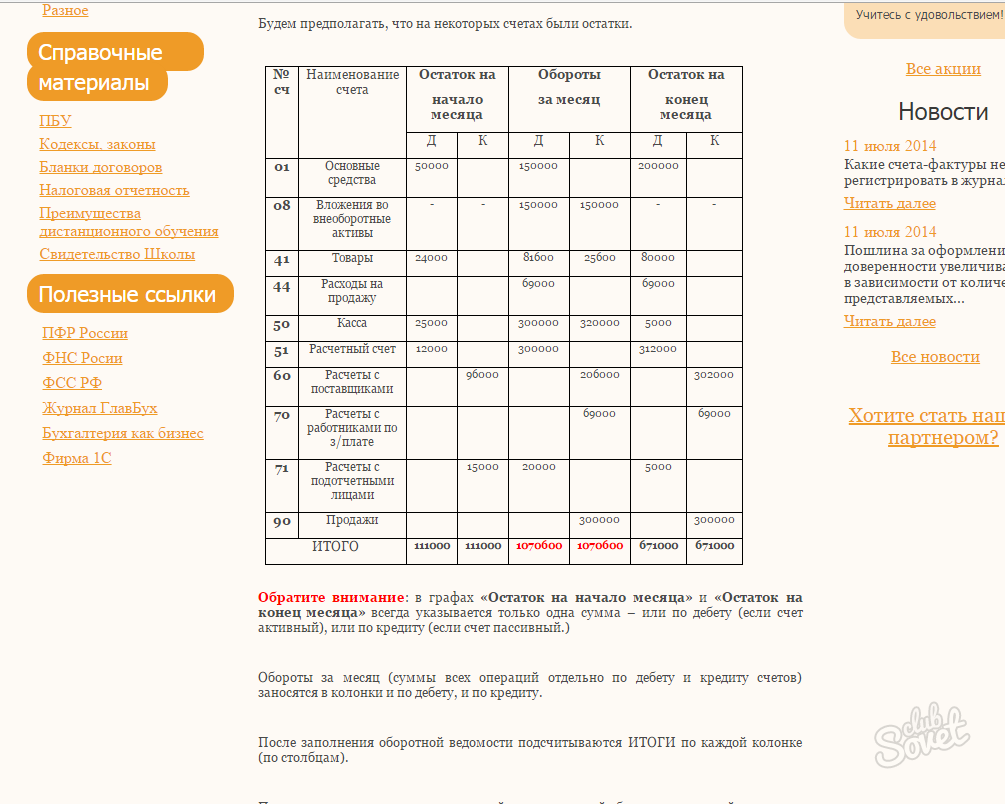

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

www.audit-it.ru

Какие НПА регулируют заполнение оборотно-сальдовой ведомости по счету

Исторически термин «оборотно-сальдовая ведомость» в нормативно-правовых актах РФ не закреплялся — фактически он используется неофициально. Однако соответствующий документ широко распространен на практике.

Применение оборотно-сальдовых ведомостей косвенно предопределено положениями ст. 10 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Данный НПА предусматривает, что:

- сведения, отражаемые в первичных документах, должны регистрироваться и накапливаться в регистрах бухучета (п. 1 ст. 10 закона № 402-ФЗ);

- в структуре регистра бухучета должна присутствовать группировка объектов бухучета, а также величина денежного измерения соответствующих объектов;

- формы соответствующих регистров для частных экономических субъектов утверждаются руководством, для государственных — бюджетными НПА.

Тот факт, что в качестве регистра бухучета используется именно оборотно-сальдовая ведомость, можно связать, прежде всего, с правовой традицией, сформировавшейся еще в Советском Союзе.

Так, в письме Минфина СССР и Центрального статистического управления СССР от 20.02.1981 № 35 в качестве регистров бухгалтерского учета рекомендовано использовать как раз таки оборотные ведомости — по основным, синтетическим счетам, а также субсчетам.

Другой значимый фактор, предопределяющий использование современными предприятиями обороток, — издание Минфином России приказа от 28.12.2001 № 119н, которым ведомство утвердило методические указания, касающиеся бухгалтерского учета материально-производственных запасов российских предприятий. В положениях данного НПА использются 2 понятия:

- оборотная ведомость — источник, в котором фиксируются суммы приходов и расходов, коррелирующих с движением товаров или материалов на складе, остатки на начало и конец отчетного месяца, а также соответствующие им суммы на синтетических счетах и субсчетах;

- сальдовая ведомость — документ, который в целом соответствует оборотной, но в нем не фиксируется приход и расход товаров или материалов.

В силу наличия данных НПА, а также в ходе практики документооборота в деловом и бухгалтерском сообществе РФ постепенно получили распространение более или менее общепризнанные форматы оборотно-сальдовых ведомостей, структуру которых мы рассмотрим далее.

Есть еще один значимый фактор для составления обороток российскими предприятиями. ФНС довольно часто истребует их при проверках — как при традиционном взаимодействии с налогоплательщиками, так и в рамках инновационных способов коммуникации с фирмами, таких как налоговый мониторинг.

В частности, в п. 8 приказа ФНС России от 07.05.2015 № ММВ-7-15/184 указано, что в регламенте информационного взаимодействия между налогоплательщиком и ФНС должно быть зафиксировано обязательство 1-го по представлению в ФНС оборотно-сальдовых ведомостей в рамках налогового мониторинга.

Как выглядит оборотно-сальдовая ведомость (пример структуры)

Советское наследие и современная деловая практика обусловили появление 3 основных разновидностей оборотно-сальдовых ведомостей:

- составляемых по совокупности значений в синтетических счетах;

- составляемых по аналитическим счетам;

- комбинированных, сочетающих в себе предыдущие типы обороток.

Ведомости по совокупности синтетических счетов, составляемые разными предприятиями, в целом будут весьма схожи друг с другом, так как перечень соответствующих счетов утвержден законодательно.

В свою очередь, заполнение ОСВ по аналитическим счетам в каждой организации может отличаться весьма специфичными нюансами. Рассмотрим, как может выглядеть типичная структура оборотно-сальдовой ведомости по аналитическим счетам.

Типовая оборотно-сальдовая ведомость по активному или пассивному счету состоит из 7 столбцов:

- название конкретного счета (субсчета);

- сальдо по дебету и кредиту на начало отчетного периода;

- обороты в рамках отчетного периода по дебету и кредиту;

- сальдо по дебету и кредиту на конец отчетного периода.

В зависимости от того, какой счет отражает оборотно-сальдовая ведомость — активный или пассивный, фиксируется увеличение активов в столбцах «Дебет» и их уменьшение в столбцах «Кредит» (для активных счетов) либо, наоборот, уменьшение пассивов в столбцах «Дебет» и увеличение таковых в столбцах «Кредит» (для пассивных счетов).

Где скачать образец заполнения ОСВ

Образец заполнения оборотно-сальдовой ведомости вы можете скачать на нашем сайте. Наши эксперты подготовили для вас пример заполнения ведомости в формате Word, отражающий операции по счету 60 («Расчеты с поставщиками и подрядчиками»).

Скачать образец заполнения оборотно-сальдовой ведомости

Данная оборотная ведомость отражает следующую последовательность хозяйственных операций:

1. Компания перечислила своему контрагенту аванс за товар по договору на сумму 100 000 руб. и отразила данную операцию как увеличение активов в дебете активного субсчета 60.1. Проводка: Дт 60.1 Кт 51 на 100 000 руб.

2. Контрагент поставил компании товар по договору на сумму 150 000 руб., и данная операция отражается как увеличение пассива в кредите пассивного субсчета 60.2. Проводка: Дт 41 Кт 60.2 на 150 000 руб.

3. Компания частично рассчитывается с контрагентом за товар, и мы отражаем данную операцию как уменьшение пассивов на 100 000 руб. в дебете пассивного субсчета 60.2 и как уменьшение активов в кредите субсчета 60.1. Проводка: Дт 60.2 Кт 60.1 на 100 000 руб.

4. В результате компания остается должна контрагенту 50 000 руб., и мы фиксируем это в кредите пассивного субсчета 60.2, в кредите активно-пассивного счета 60 в целом, а также в итоговой строке — по состоянию на конец отчетного периода.

Аналогичные ведомости можно составить по любому бухгалтерскому счету.

nalog-nalog.ru

Необходимость

Как уже и было сказано выше, ОСВ позволяет анализировать факторы, влияющие на количественное и качественное изменение статей бухгалтерского баланса: так, опираясь на такой тип отчета и сопоставляя полученную информацию с иными фактами хозяйственной деятельности, можно сделать выводы о том, по каким причинам изменились финансовые результаты, и, сопоставив все факты, принять необходимые меры.

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

Лишь косвенно применение данного документа предопределено ФЗ №402 «О бухгалтерском учете». В итоге данный нормативный акт предусматривает, что:

- Информация, прописанная в первичных документах, отображается в регистрах бухучета, а затем здесь же и накапливается.

- Для государственных организаций форма документа утверждаются нормативно-правовыми актами, а для частных – руководством.

Еще один значимый фактор, предопределяющий использование современным организациями оборотно-сальдовой ведомости – это Приказ Минфина РФ №119н, в котором утверждены указания, касающиеся бухучета запасов российских предприятий. Используется несколько понятий:

- Ведомость оборотного типа – это источник, в котором фиксируются суммы расходов и приходов, остатки на конец и начало отчетного периода, а также суммы на счетах, которые им соответствуют.

- Ведомость сальдового типа в свою очередь является документом, который соответствует оборотному источнику, но при этом в нем никак не отображён расход и приход изделий.

Как составить

Существует три вида документа, различающихся по типу составления:

- Составляемые по аналитическим счетам.

- Ведомости, заполняемые по сумме тех значений, которые отображаются в синтетических счетах.

- Ведомости комбинированного типа, составляемые по двум типам ведомостей, указанным выше.

Заполнение документа по первому типу может существенно отличаться в разных организациях. Как именно будет выглядеть классический документ ОСВ по аналитическим счетам? Обычный документ, составленный по пассивному либо активному счету, как правило, состоит из нескольких пунктов:

- Название того счета, о котором идет речь.

- Сальдо, которое приходится на долю кредита и дебета на начало месяца.

- Обороты, осуществляемые по тому же кредиту и дебету на протяжении всего месяца.

- Сальдо, приходящееся на конец месяца.

Пример заполнения

Разберем пример заполнения на 71 счете. Один из работников предприятия, например Иванов, получил денежные средства в размере 200000 рублей, приходящиеся на хозяйственные нужды. А работник той же организации Петров получил 20000 рублей на командировочные.

Соответственно, и тому, и другому сотруднику нужно будет отчитаться о своих затратах и предоставить соответствующие документы.

Через неделю сотрудник Иванов в подтверждении своих действий принес авансовый отчет, где числилось 9000 рублей. Такой же документ принес и Петров, но только на 19000 рублей.

От сюда вопрос – каким образом составлять ОСВ по счету 71, где будут указаны хозяйственные операции?

Такой документ будет составлен в виде таблицы, где графы буду обозначаться следующим образом:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

Причем в первом столбце будут зафиксированы:

- Синтетический счет.

- Субсчет, по которому так же были проведены операции, но лишь в том случае, если он входит в план счетов, который будет использован организацией.

- Аналитические признаки, по которым можно определить данный субсчет. Здесь признаки могут быть любыми, но чаще всего они представляют инициалы тех сотрудников, которым были доверены наличные средства.

Далее следует зафиксировать в документе факт того, что двум сотрудникам действительно были выданы средства в указанном размере. Такие операции будут соответствовать следующим проводкам:

- Дт.71.01 Кт.50 — 10000;

- Дт.71.01 Кт.50 — 20000.

Далее данные следует отразить в ОСВ:

- Для начала вписываем две суммы в графу Дебет напротив соответствующих им признаков счета (в данном случае это будут фамилии сотрудников).

- Далее суммируем два числа, которые и помогут сформировать дебет, и указываем получившуюся цифру 30000 рублей в графе Дебет напротив счета.

- Если не было каких-то других операций по счету, то получившуюся сумму еще раз дублируют напротив 71 счета.

Когда сотрудниками будут предъявлены чеки и отчеты, оформляются проводки:

- Дт.10 Кт.71.01 — 9000;

- Дт.26 Кт.71.01 — 19000.

В ОСВ дополнительно указываем следующие данные:

- Вписываем чеки на 9000 и 19000 напротив инициалов сотрудников в графе Кредит.

- Суммируем данные по кредитным операциям, чтобы получить сумму 28000.

В том случае, если начальное сальдо равняется нулю, то для того, чтобы рассчитать сальдо на конец месяца и продублировать его в ОСВ, нужно вычесть из больших сумм, расписанных в столбцах под ячейкой Обороты на конец месяца, меньшие.

Если первые зафиксированы в разделе Дебет, а вторые — в Кредит, то результаты подсчетов указываются в разделе Дебет, находящемся под ячейкой Сальдо на конец месяца. Здесь оно будет состоять из:

- 1000 рублей по отчётам сотрудника Иванова (данная сумма и будет прописана напротив его фамилии);

- 1000 рублей по отчетам сотрудника Петрова (также фиксируется напротив соответствующей фамилии).

После введенных данных в столбце Дебет, расположенным под ячейкой Сальдо на конец периода, напротив самого счета следует просуммировать все аналитические признаки счета (в данном примере это 2000 рублей). Это же значение следует продублировать и напротив счета 71 под ячейкой Сальдо на конец месяца.

В итоге по результатам операций в ОСВ фиксируется дебетовое сальдо, рассчитанное по 71 счету. И общая сумма такого сальдо составит 2000 рублей.

А вот образец того, как будет выглядеть результат по всем вышеперечисленным операциям:

| Счет (субсчет) / Аналитические признаки субсчета | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| 71 | 30000 | 28000 | 2000 | |||

| 71.01 | 30000 | 28000 | 2000 | |||

| Иванов | 10000 | 9000 | 1000 | |||

| Петров | 20000 | 19000 | 1000 |

Требования к форме

К данному документу предъявляются некоторые требования, которых следует придерживаться во время оформления. Их не так много, поэтому грамотный бухгалтер сможет справиться с поставленной задачей. Итак, какие же требования предъявляются к ОСВ?

- Информативная составляющая данного документа обязательно должна состоять из таких пунктов, как обороты, осуществляемые по счету за весь месяц, сколько осталось денежных средств на данном счете на начало и на конец месяца, расшифровка указанных в ОСВ счетов, а так же № указанного счета.

- Каждый вид ведомости имеет свои собственные значения, признаки и особенности. А потому во время его оформления необходимо знать, что документ будет правильно составлен лишь в том случае, если он содержит в себе три равенства.

- Общее количество денежных средств по дебету на начало месяца должно полностью соответствовать кредиту, отчет которого так же приходится на начало месяца. В основном такое правило действует потому, что те денежные средства, которые принадлежат компании, одномоментно являются и источником для формирования, и активами.

- В отношении тех оборотов, которые относятся к дебету, так же действует правило, по которому они должны равняться кредиту. Здесь равенство будет достигнуто благодаря двойной записи. Например, заработная плата, выплачиваемая сотрудникам, может стать одновременно и задолженностью перед работниками, и затратами, понесенными организацией.

- Еще одно равенство выражается в том, что сумма активов, которые принадлежат компании, должна быть равна сумме ее обязательств. Здесь так же, как и в примере выше, работает правило двойной записи.

- ОСВ, оформленная по аналитическим счетам, дает возможность получить наиболее полную информацию – в том числе о количестве товара, видам контрагентов, а так же наличии ассортимента.

- Шахматная ОСВ оформляется специально для того, чтобы учитывать обороты по кредиту и дебету. Правило двойной записи значит, что активы компании одновременно становятся и его обязательствами перед контрагентами.

Главное при оформлении такой ведомости – совпадение значений оборотов, что будет говорить о том, что итоги действительно рассчитаны корректно, а данные в хозяйственные операции внесены правильно. После сверки можно переходить к заполнению бухгалтерского учета.

Еще один пример по заполнению ОСВ представлен ниже.

znaybiz.ru

Назначение ОСВ

Основные цели и назначение ОСВ:

- Анализ хозяйственной и финансовой деятельности фирмы или предприятия, позволяющий скорректировать решения по управлению производством.

- Контролирование двойных записей, отражающихся в дебете одного счёта и одинаковой суммы в кредите другого.

- Позволяет выявить неточности и ошибки.

- Предоставляет возможность контролироваться правильность распределения денежных сумм по учитываемым счетам.

Важно! При использовании программного обеспечения 1С анализ нужного счёта может проводиться в автоматическом режиме.

По российскому законодательству оборотно-сальдовая ведомость не входит в перечень нормативно-правовых актов. Но по факту этот документ является распространённым для предоставления отчётности в налоговые органы. Основанием применения отчётности является ст. 10 ФЗ №402.

Документ предусматривает следующие позиции:

- Данные, зафиксированные в первичной документации, регистрируются с последующим накоплением в регистрах бухгалтерского учёта.

- Внутри регистра группируются объекты бухучёта и значения денежных изменений каждого параметра.

- Формы и виды регистров для частных фирм утверждает государство, а для госструктур – бюджетные НПА.

ОСВ применяется в качестве первичного документа, являясь регистром бухучёта. Существенное преимущество документа – наглядность данных при проведении проверки. Сравнив цифры и показатели, любое контролирующее лицо сразу может обнаружить неточности и ошибки при проведении проводок.

papinian.com

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Она представляет собой бланк, в котором содержатся остатки состоянием на начало, конец промежутка расчета сальдо, ещё сюда входят данные по дебету, кредиту за этот период для каждого субсчёта. Ведомости бывают разных видов: по аналитическим, синтетическим счетам и шахматные. ОСВ возможно сделать лишь после составления проводки по счетам: списания себестоимости, начисления амортизации, подсчета всех форм прибыли.

Итак, все данные подготовлены, осталось заполнить таблицу, которую легко можно скачать в интернете. Шапка её состоит из пяти основных колонок: № счета, его наименование, “Остаток на начало месяца”, “Обороты за этот месяц”, “Остаток на конец нынешнего месяца”. Три последние разделены ещё на подразделы: “Дебет”, “Кредит”.

Скачайте прямо здесь на портале:

Для чего составляют ОСВ (оборотно-сальдовую ведомость);

Для чего составляют ОСВ (оборотно-сальдовую ведомость);- Бланк-образец ОСВ (оборотно-сальдовой ведомости);

- Бланк-образец ОСВ (оборотно-сальдовой ведомости) – заполненный пример.

Теперь в первый столбик вписываем номера используемых вами счетов, во второй – названия их (основные средства, вложения, товары, расходы на реализацию и т.д.), внизу – “Итого”. Далее внимательно заполняем третью колонку, разделенную на: “Дебет, “Кредит”. Внизу сразу же считаем сумму введённых данных. Таким же методом без ошибок пишем “Обороты” за текущий месяц и “Остатки”. Сведите итог, сложив все цифры, находящиеся в столбцах. Если ОСВ составлена правильно, то результаты дебета, кредита в каждой колонке будут совпадать попарно.

Давайте рассмотрим пример составления шахматной ОСВ или “шахматки”, как её прозвали бухгалтера. Эта ведомость представляет собой горизонтальные колонки, в которых записывают номера счетов по кредитам и вертикальные столбики, где размещаются перечни счетов по дебету. Заполняют её таким образом, вначале перечисляют все № счетов, внимательно, ничего не пропуская. Затем на пересечении колонок разносим суммы, выведенные в проводке, соответствующие номерам субсчетов.

Количество горизонтальных строчек, вертикальных колонок равно общему числу счетов и совершенно не ограничено. После заполнения шахматки остаётся подсчитать результаты по горизонтали и вертикали.

Тут посмотрите примеры:

- Бланка-образца ОСВ (оборотно-сальдовой ведомости);

- Заполненного бланка шахматной ОСВ (оборотно-сальдовой ведомости).

При арифметическом вычислении результат должен быть идентичным, как для вертикальных, так и горизонтальных столбцов. Если не совпали данные, то в расчетах ошибка. Понадобится полная проверка шахматной таблицы. После этого бухгалтер формирует балансовый отчёт.

Не так и сложно оформить оборотно-сальдовую ведомость по данным проводок. Главное – не наделать ошибок в документации, так как ОСВ имеет важное значение для компаний и предприятий. Ещё бы, ведь на основании конечных результатов этой таблицы выписывают другие отчетности в контролирующие организации. А те в свою очередь обнаружив неточности, начисляют штрафы, что является убытком для фирмы.

sovetclub.ru

Что такое оборотно-сальдовая ведомость, и для чего нужен этот документ?

Обычно оборотно-сальдовая ведомость представляет собой таблицу. Оборотно-сальдовая ведомость — это документ, который составляют вслед за:

- Начислением амортизации

- Списанием производственных затрат

- Начислением налоговых обязательств

- Формированием финансовой отчетности

На основе данных данного документа составляют статьи бухгалтерского баланса. Также этот отчет необходим для контроля корректности отображения в бухучете проводок и систематизации информации о них.

Как правильно сшивать документы ниткой? Фотографии и пошаговое руководство содержатся в нашей новой публикации по ссылке.

Особенностью этого вида отчета является то, что его можно составлять в разрезе отдельных счетов, или даже субсчетов, а также то, что его составляют на любую дату, не дожидаясь конца отчетного периода.

Виды оборотно-сальдовой ведомости

В зависимости от того, что является объектом исследования, документ формируют по синтетическим счетам, по аналитическим счетам и шахматным образом.

Можно ли получить кредит на открытие малого бизнеса с нуля и что для этого необходимо сделать — узнайте по ссылке.

Документ, составленный на основе анализа аналитических счетов дает возможность отследить потоки и запасы денежных средств в разрезе конкретного счета Плана счетов.

Основной целью шахматной ведомости является предоставление информации по хозяйственным операциям за отчетный период. В ней не указываются остатки, она содержит данные только по потокам денежных средств.

Что такое первичный документ, как правильно вести и хранить первичную документацию в бухгалтерии, вы можете прочесть тут.

Этот документ составляется на основе не Плана счетов, а на базе журнала хозяйственных операций (синтетическая ведомость составляется на базе Плана счетов).

Оборотно-сальдовая ведомость: образец заполнения, пример и основные реквизиты

Хоть нормативные требования к этому отчету и не зафиксированы в законодательных актах в силу того, что он играет, скорее, роль технического характера, это официальный документ, который должен обладать следующими реквизитами:

- Наименованием (где собственно указывается название отчета)

- Реквизитами фирмы, составляющей его

- Периодом составления

- Единцами учета объектов анализа

- Реквизитами лиц, ответственных за правильное формирование документа

Как зарегистрировать товарный знак самостоятельно, вы можете узнать в статье по ссылке.

Основные правила заполнения документа

- Информативная составляющая документа состоит из: номера счета, расшифровки счета, остатков средств на счете (активного, или пассивного) на начало и конец отчетного периода, оборотов по счету за отчетный период.

- Каждый вид оборотно-сальдовой ведомости обладает своими особенностями. При составлении документа по синтетическим счетам нужно знать, что правильно составленная ведомость такого вида обладает тремя обязательными равенствами.

- Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета. Это равенство вытекает из того, что средства предприятия являются одновременно и его активами, и источниками их формирования.

- Обороты по дебету счетов должны быть равны оборотам по кредиту. Это равенство вытекает из принципа двойной записи: к примеру, заработная плата является одновременно и производственными расходами, и задолженностью предприятия перед работниками.

- Третье равенство выражается в том, что стоимость активов фирмы должна быть равна сумме обязательств компании. Это равенство также вытекает из принципа двойной записи.

- Ведомость, составленная по аналитическим счетам, позволяет получить информацию в разрезе необходимых факторов (ассортимента, видам контрагентов, количества).

- Шахматная ведомость составляется для учета оборотов по дебету и кредиту счетов. Принцип двойной записи означает, что активы предприятия являются одновременно его обязательствами перед контрагентами.

Что лучше открыть начинающему бизнесмену: ИП или ООО? Ответ содержится в этой статье.

fbm.ru