По закону, всем официально работающим россиянам полагается ежегодный оплачиваемый отпуск. Но считается он по-разному. Все зависит от того, что именно делает работник или работница: уезжает отдыхать на две недели, увольняется или берет отпуск по беременности или по уходу за ребенком в возрасте до полутора лет. Приводим понятные примеры, как происходит расчет отпускных в 2020 году в каждом конкретном случае.

Примеры расчета отпускных с формулами

В какие месяцы выгоднее идти в отпуск? Вопрос на первый взгляд странный. Какая может быть разница, если зарплата каждый месяц одинаковая, а отпускные считаются по среднему заработку за год? Но если посчитать, разница окажется существенной — до 20% от месячной зарплаты. Сейчас объясним.

Количество рабочих дней в разных месяцах разное. Это зависит от числа официальных праздников и выходных внутри месяца. Соответственно, если зарплата каждый месяц одинаковая, стоимость одного рабочего дня отличается. Одно дело, когда вы получаете 40 тысяч рублей за 23 рабочих дня (как в июле 2020 года). И немного другое — когда за 17 дней (как в мае 2020-го).

Фото: pixabay.com

Размер отпускных в рублях рассчитывается довольно просто. Бухгалтер компании берет все ваши доходы за последние 12 месяцев (оклад, премии, надбавки, бонусы и т.д.) и делит на количество отработанных дней. По закону, при расчетах применяется коэффициент 29,3 (это среднее число календарных дней в месяце за вычетом праздничных дней).

Например, средняя зарплата Иванова за последний год составила 480 тысяч рублей. В месяц получается 40 тысяч рублей. Делим эту сумму на 29,3. Выходит 1365,9 рубля в день. Именно столько стоит один день отпуска. Это та сумма, которую работодатель должен выплатить сотруднику за каждый день, проведенный на даче или на пляже.

Сколько стоит один рабочий день в разные месяцы 2020 года

| Месяц/Число рабочих дней | Средняя стоимость одного рабочего дня при зарплате в 40 т. руб./мес. |

| Январь/17 | 2 352,94 |

| Февраль/20 | 2 105,26 |

| Март/21 | 1 904,76 |

| Апрель/22 | 1 818,18 |

| Май/17 | 2 352,94 |

| Июнь/21 | 1 904,76 |

| Июль/23 | 1 739,13 |

| Август/21 | 1 904,76 |

| Сентябрь/22 | 1 818,18 |

| Октябрь/22 | 1 818,18 |

| Ноябрь/20 | 2 000 |

| Декабрь/23 | 1 739,13 |

Если вы не уходите в отпуск в каком-либо месяце, то получаете стандартную зарплату — 40 тысяч рублей. Здесь число календарных или рабочих дней значения не имеет (на это чаще всего жалуются работодатели, когда выступают против длинных новогодних каникул).

Фото: pixabаy.com

При этом доход в тот месяц, когда вы уходите в отпуск, складывается из двух составляющих: зарплаты за отработанные рабочие дни (см. расчет вверху) и отпускных за дни отдыха. Стоимость одного дня отдыха при зарплате в 40 тысяч рублей — 1365,9 рубля. При стандартном размере отпуска в 14 дней — это 19122 рубля и 60 копеек. Так получается, что в определенные месяцы уходить в отпуск выгоднее. Мы решили посчитать, в какие именно.

Когда выгоднее всего идти в отпуск в 2020 году

| Месяц (отпуск на 14 дней, без праздничных) | Недополученная зарплата (X, за 10 рабочих дней) | Фактическая зарплата, если в этот месяц вы ушли в отпуск на 14 дней (40 000 + 19 122,60 — X) |

| Январь | 23 529,40 | 35 593,20 |

| Февраль | 21 052,60 | 38 074,40 |

| Март | 19 047,60 | 39 122,60 |

| Апрель | 18 181,80 | 40 940,80 |

| Май | 23 529,40 | 35 593,20 |

| Июнь | 19 047,60 | 40 075,00 |

| Июль | 17 391,30 | 41 731,30 |

| Август | 19 047,60 | 40 075,00 |

| Сентябрь | 18 181,80 | 40 940,80 |

| Октябрь | 18 181,80 | 40 940,80 |

| Ноябрь | 20 000 | 39 122,60 |

| Декабрь | 17 391,30 | 41 731,30 |

Вывод простой: отпуск выгоднее брать в те месяцы, когда больше всего рабочих дней. В 2020 году это июль и декабрь. В каждом из них по 23 рабочих дня. А самые невыгодные месяцы для оплачиваемого отдыха в 2020 году — это январь и май.

Совет «КП». Если вы решите взять отпуск, например, с 25 апреля и до конца майских праздников, выгоднее написать два заявления: одно — на «до праздников», второе — на дни между Первомаем и Днем Победы.

Сроки выплаты отпускных

Заявление на отпуск вам нужно подать за две недели до его начала. Важно соблюдать этот срок, чтобы бухгалтерия вовремя сделала выплаты. По закону, отпускные вам должны выплатить за три дня до того, как вы уедете.

Штатные сотрудники

Здесь все просто. За две недели до отпуска сотрудник должен написать заявление об уходе в отпуск. По закону, всем работающим россиянам полагается 28 дней ежегодного оплачиваемого отпуска. По сути, мы работаем 11 месяцев в году, а за это работодатель дарит нам один месяц. Если прибавить к этому еще и все праздничные дни, то получится дополнительная скидка — еще полмесяца. Итого полтора месяца оплачиваемого отдыха в год (стандартные выходные дни в расчет не берем).

Декрет

Есть два вида отпусков для молодых мам:

- По беременности и родам.

- По уходу за ребенком в возрасте до 1,5 лет.

Разберем оба этих «отпуска» (официально первый считается «больничным»).

1. Листок нетрудоспособности по беременности и родам женщине выдают врачи на 30-й неделе беременности сразу на 140 календарных дней (70 дней до родов и 70 дней после рождения малыша).

Правила выплаты такие: расчет пособия идет по средней зарплате за два предшествующих года. То есть, если сотрудница уходит в отпуск по беременности и родам в 2020 году, то за основу для расчета возьмут ее доходы в 2018 и 2019 годах.

Фото: pixabay.com

Пример. Сотрудница Иванова получала в месяц 30 тысяч рублей. То есть за два года заработала 720 тысяч рублей. Эту сумму нужно разделить на 730 (число календарных дней в 2018-2019 годах) и умножить на 140. Получится 138 082 рубля.

По закону, размер заработка для расчета пособия по беременности и родам ограничен, как и база для страховых взносов, которые платят работодатели. В 2019 году предел составлял:

- за 2018 год — 815 000 рублей,

- за 2019 год — 865 000 рублей.

То есть максимум, который может получить работница, — 322 192 рубля. Это при средней зарплате 70 тысяч рублей в месяц и выше.

2. Ежемесячное пособие по уходу за ребенком в возрасте до 1,5 лет назначается спустя 70 дней после родов. Для этого нужно написать заявление в отделе кадров. Средства будут идти из Фонда социального страхования, куда работодатель платит ежемесячные страховые взносы за всех работников.

Размер пособия определяется просто — он составляет 40% от среднемесячной зарплаты молодой мамы. В нашем примере сотрудница Иванова, ушедшая в декрет, будет получать по 11 993 рубля в месяц.

При этом максимальный размер пособия (при средней зарплате 70 тысяч рублей в месяц и выше) — 28 тысяч рублей.

Увольнение

Предупредить работодателя о том, что вы от него уходите, нужно не позднее, чем за две недели до увольнения. Как и при уходе в обычный отпуск. За это время сотрудник должен завершить текущие проекты или передать их коллегам. В расчетный день работник получит остатки по зарплате и компенсацию за те дни отпуска, которые он не успел отгулять.

Пример расчета

Допустим, Иванов решил уволиться с 22 числа. То есть зарплату за прошлый месяц он уже получил. А за текущий — еще нет. Зарплату ему должны выдать за 15 рабочих дней текущего месяца, в котором всего 20 рабочих дней. Это 30 000 рублей (2000 рублей х 15).

Ко дню увольнения у него скопилось 10 неиспользованных отпускных дней. То есть 1365,9 рубля нужно умножить на 10. Получится 13 659 рублей.

Общий расчет с Ивановым составит 30 000 + 13 659 = 43 659 рублей.

Сроки выплаты отпускных

Заявление на отпуск вам нужно подать за две недели до его начала. Важно соблюдать этот срок, чтобы бухгалтерия вовремя сделала выплаты. По закону, отпускные вам должны выплатить за три дня до того, как вы уедете.

Фото: pixabay.com

В какие месяцы выгоднее идти в отпуск? Вопрос на первый взгляд странный. Какая может быть разница, если зарплата каждый месяц одинаковая, а отпускные считаются по среднему заработку за год? Но если посчитать, разница окажется существенной — до 20% от месячной зарплаты. Сейчас объясним.

Количество рабочих дней в разных месяцах разное. Это зависит от числа официальных праздников и выходных внутри месяца. Соответственно, если зарплата каждый месяц одинаковая, стоимость одного рабочего дня отличается. Одно дело, когда вы получаете 50 тысяч рублей за 23 рабочих дня (как в июле 2019 года). И немного другое — когда за 19 дней (как в июне 2019-го).

Полезная ссылка

Самостоятельно рассчитать отпускные в 2019 году можно, воспользовавшись онлайн-калькулятором на сайте Фонда социального страхования.

Источник: www.kp.ru

Как правильно рассчитать отпускные: пример расчета

Гарантии по оплате основного и дополнительного отпуска должны неукоснительно соблюдаться как частными компаниями, так и государственными учреждениями. Законодательные акты содержат базовые условия, при которых вы можете на законном основании покинуть рабочее место на период отпуска:

- отработка на предприятии не менее полугода с момента трудоустройства;

- если получено письменное согласие руководства — можно уйти в отпуск ранее первых шести месяцев;

- на каждый последующий год утверждается график отпусков, который подлежит исполнению всеми сторонами трудовых отношений.

Закон гарантируют каждому сотруднику получение денежного вознаграждения за период отдыха.

Выплата отпускных должна состояться еще до фактического ухода в отпуск — не позднее трех дней до даты, оговоренной в приказе начальника.

Для расчета выплат к отпуску ключевое значение имеют следующие показатели:

- срок расчетного периода;

- количество дней оплачиваемого отпуска — минимальный показатель равен 28 дням, и увеличивается для отдельных категорий граждан (например, для работников в МКС дополнительный отпуск составит 14 дней);

- размер вашего среднего заработка.

Обратите внимание!

На предприятии может устанавливаться повышенное количество дней ежегодного отдыха для отдельных категорий сотрудников. Такие правила устанавливаются коллективным договором или иными локальными актами.

Общее количество дней отдыха не обязательно может предоставляться одновременно. С учетом интересов обоих сторон трудового контракта, отпуск может делиться на часть, при этом размер одного блока не должен быть менее 14 дней. Точная продолжительность отдыха будет регламентирована приказом начальства.

Расчет отпускных по закону является обязанностью предприятия. На практике, этим занимаются сотрудники бухгалтерии или финансового отдела. Расчет таких выплат в 2018 году будет учитывать следующие нюансы:

- для расчета компенсации отпускных принимаются во внимание все виды заработка, полученные вами за 12 месяцев работы (если первый календарный год работы не истек, учитывается фактически отработанное время);

- в состав доходов, учитываемых для расчета компенсации, не включаются — ранее полученные отпускные, платежи во время забастовки, командировочные, пособия по временной нетрудоспособности, по беременности и родам, периоды простоя;

- если вы по объективным причинам не получали вознаграждение за некоторые месяцы, для расчета используются последние 12 месяцев с официально полученным доходом.

Даже если вы устроились на новую работу, в отпуск можно уйти через 6 месяцев трудоустройства.

На практике редко встречаются ситуации, при которых сотрудник уходит в отпуск после отработки ровно 12 месяцев. Поэтому при расчете отпускных дней приходится учитывать фактически отработанные дни, исключая из них периоды болезни и т.д.

Формула для расчета среднего заработка будет выглядеть следующим образом:

СЗД = ЗП / (КМП х 29.3 + КНМ), где

- СЗД — показатель среднего заработка за один отработанный день;

- ЗП — общий заработок, полученный за последние 12 месяцев;

- КМП — полное количество месяцев, которые сотрудник отработал на момент ухода в отпуск;

- 29.3 — среднее количество дней в месяце (Постановление Правительства РФ от 10.07.2014 № 642);

- КНМ — количество дней в месяце, который был отработан не в полном объеме.

Приведем пример расчета отпускных в 2018 году с учетом указанной формулы. Сотруднику предоставлен ежегодный отдых продолжительностью 28 дней, при этом в неполном месяце (апреле) был отработан только 21 день, а совокупный размер заработка составил 400 тыс. рублей.

Пример расчета отпускных будет выглядеть следующим образом:

- показатель ОД составляет 21 день, следовательно, КНМ = 29.3/30х21=20.51 дн.;

- СЗД составит — 400 тыс. руб. / (11х29.3+20.51) = 1166,83 руб. за каждый календарный день;

- итоговая сумма компенсации, подлежащая выплате сотруднику, составит 32671,24 руб. (1166,83 х 28 дней).

Обратите внимание!

Если вы работаете в РКС или МКС, размер отпускных будет увеличен на районные коэффициенты — 1,5 и 1,7 соответственно. Расчет отпускных за полностью отработанный год будет осуществляться без определения месяцев с частичной отработкой.

Чтобы не допустить ошибок при расчете указанной компенсации, можно воспользоваться калькулятором расчета отпускных на нашем сайте. При его использовании достаточно ввести базовые данные о количестве дней отдыха, размере заработка и т.д.

Порядок расчета отпускных — что изменилось к 2018 году?

Изменения законодательных актов, повлиявшие на порядок расчета отпускных компенсаций, применяются с 2017 года. В частности, новый расчет отпускных должен учитывать следующие изменения:

- показатель среднего количества дней в месяце составил 29.3;

- увеличилось общее количество праздничных дней;

- для сотрудников, не отработавших первый календарный год, расчет среднего дохода будет осуществляться за 6 месяцев.

Формула для расчета отпускных не изменилась и применяется в 2018 году.

Учитывается ли премия при расчете отпускных?

Наиболее распространенными ошибками при расчете отпускных платежей является неправильно определение состава доходов за расчетные 12 месяцев. В частности, для начисления сумм к отпуску не должны учитываться следующие виды выплаченного вознаграждения:

- компенсации и пособия социального характера;

- премии, не предусмотренные законодательными актами или внутрикорпоративными документами;

- доход от процентных выплат по паям, акциям и т.д.

Премии при расчете отпускных включаются в совокупный доход, если они прямо установлены нормативными актами, коллективным соглашением или иными локальными документами.

Обратите внимание!

Единовременные и разовые премии, имеющие индивидуальный характер и не включенные в систему оплаты труда, в расчете не используются.

Последствия ошибок в принятии в расчет премий

Расчет и выплата отпускных компенсаций является обязанностью работодателя, при этом такой вид дохода приравнен к заработной плате. При ошибках в расчетах или сроках выдачи денег, предприятие привлекается к ответственности в виде пени (1/150 от ключевой ставки ЦБ РФ за каждый день просрочки). Помимо этого, за задержку выплаты любых форм вознаграждения, положенного сотруднику, работодателю грозят существенные штрафы по КоАП РФ.

Если неправильный расчет был вызван ненадлежащим исполнением обязанностей со стороны бухгалтера или финансиста, он может привлекаться к дисциплинарной ответственности по итогам служебного расследования. При обнаружении ошибки, незамедлительно проводится перерасчет, а сотруднику выплачивается остаток компенсации с учетом начисленных пени..

Источник: zen.yandex.ru

Как рассчитывается продолжительность отпуска: основные правила

Как рассчитать количество дней отпуска? Такой вопрос может возникнуть у работодателя, например:

- при отправке работника на отдых и выдаче ему отпускных;

- выплате компенсации за неиспользованный отпуск при увольнении или без него.

И в том и в другом случае расчет календарных дней отпуска происходит по общей схеме. Строится она на основном отпускном правиле, которое содержится в ст. 115 ТК РФ: за каждый год работы сотруднику полагается минимум 28 календарных дней основного оплачиваемого отпуска. Как правило, именно такой отрезок времени предоставляется для отдыха работникам большинства компаний.

Отпуск продлевается на дни болезни, исполнения государственных обязанностей и в некоторых иных случаях (ст. 124 ТК РФ).

Некоторым категориям работников положены удлиненные отпуска по закону. К ним относятся:

- работники, не достигшие 18-летнего возраста;

- муниципальные и госслужащие;

- сотрудники образовательной сферы;

- инвалиды;

- работники органов наркоконтроля;

- следователи и прокуроры, работающие в местностях с особым климатом;

- иные категории работников.

Организация может установить и иную продолжительность отпуска, зафиксировав это в локальном документе.

Изучайте нюансы предоставления дополнительных отпусков с помощью материалов нашего сайта:

- «Дополнительный отпуск за ненормированный рабочий день»;

- «Верховный суд разъяснил, как считать продолжительность дополнительных отпусков».

Таким образом, первое, что нужно сделать перед тем, как рассчитать календарные дни для расчета отпуска, — это определить стаж работы сотрудника в организации.

В общем случае отпуск за первый год работы на новом месте человек может взять, отработав полгода. Но по договоренности с работодателем уйти отдыхать можно и раньше. Отдых за последующие годы предоставляется в любое время согласно установленной у работодателя очередности отпусков.

После того как стаж посчитан, нужно определить, на какое количество дней по календарю отпуска вправе рассчитывать сотрудник. Исходить нужно из следующего: при общепринятом 28-дневном отпуске, предоставляемом в календарных днях, за каждый отработанный месяц сотруднику полагается 2,33 дня отпуска (28 дней / 12 месяцев).

Подсчитываем отпускной стаж

Отсчет стажа начинаем с даты приема отпускника на работу. Иными словами, расчет ведется не по календарным, а по так называемым рабочим годам.

Пример

Для работника, трудоустроившегося 11.04.2019, первым рабочим годом будет период с 11.04.2019 по 10.04.2020, вторым — с 11.04.2020 по 10.04.2021 и т. д.

Производя расчет дней отпуска за отработанный период работника, учитываем время, когда он:

- непосредственно трудился;

- фактически не работал, но должность за ним сохранялась;

- находился в отпуске за свой счет (но не более 14 календарных дней за год);

- вынужденно прогуливал работу при незаконном увольнении или отстранении;

- был отстранен, не пройдя обязательный медосмотр не по своей вине.

Апрель и часть мая 2020 года объявлены Президентом РФ В. В. Путиным нерабочими. Нужно ли включать нерабочие из-за коронавируса дни, совпавшие с ежегодным отпуском, в число дней отпуска, разъяснили эксперты «КонсультантПлюс». Получите пробный бесплатный доступ к правовой системе и переходите в готовое решение.

Ответ на вопрос, исключаются ли дни отпуска при расчете отпускных, отчасти положителен. Так, исключаем из стажа:

- периоды отпуска без сохранения зарплаты свыше 14 дней;

- «детские» отпуска;

- время отсутствия на работе без уважительных причин.

Пример

Сотрудник принят в организацию 11.07.2018 и работал до 20.03.2020 без отпуска. Он болел с 12.02.2020 по 21.02.2020.

Сначала определяется число месяцев в отработанном периоде.

12 месяцев (11.07.2018 — 10.07.2019) + 8 месяцев и 10 дней (11.07.2019 — 20.03.2020) – 10 дней болезни = 20 месяцев.

Число дней отпуска: 28 / 12 × 20 = 46,67 дня.

Как правильно рассчитать период отпуска, если на него выпадает праздник

В ст. 120 ТК РФ закреплено правило, согласно которому выпадающие на отпуск нерабочие праздники в сам отпуск не включаются. На практике встречаются два варианта расчета дней отпуска:

- Период отпуска обозначен датой его начала и количеством календарных дней. В этом случае работник выходит из отпуска на 1 день позже.

Пример 1

Отпуск предоставлен работнику с 04.03.2020 на 14 календарных дней. 8 марта — праздничный день, поэтому приступить к работе он должен не 18.03.2020, а 19.03.2020.

- Период отпуска обозначен датами его начала и завершения. В этом случае использованными днями отдыха считаются дни соответствующего временного промежутка за вычетом праздников.

Пример 2

Отпуск предоставлен работнику с 02.03.2020 по 15.03.2020. Дней по календарю — 14. Но из-за того, что на этот период приходится праздник 8 Марта, отпуск считается использованным в количестве 13 дней.

Производя расчет для отпуска в неполном месяце, следует учитывать и календарные дни, которые приходятся на отработанный период, а не только рабочие (фактически отработанные). Так, и праздничные дни, а также выходные, которые не подпадают под периоды, перечисленные в п. 5 Положения, утвержденного правительственным постановлением от 24.12.2007 № 922, должны участвовать в расчете дней отпуска как те, что подпадают под отработанный период.

Как продлить отпуск на срок больничного во время отпуска, узнайте здесь.

Вы можете подтвердить сделанные нами выводы и расчеты с помощью Путеводителя по кадрам «Ежегодный основной оплачиваемый отпуск» системы «КонсультантПлюс». Для этого получите бесплатный пробный доступ к К+.

Как произвести расчет дней отпуска в 2020 году (пример)

Приведем пример расчета дней расчетного периода для отпуска в 2020 году с учетом изложенных выше тонкостей и нюансов.

Допустим, работник устроился в компанию 17.06.2017.

За период работы он:

- болел с 04.12.2017 по 12.12.2017 и с 12.02.2018 по 19.02.2018;

- брал отпуск за свой счет с 07.04.2018 по 13.04.2018 и с 24.08.2018 по 13.09.2018;

- был в оплачиваемом отпуске с 02.06.2018 по 22.06.2018, с 30.03.2019 по 19.04.2019, с 29.08.2019 по 11.09.2019.

15.01.2020 он решил уволиться, отгуляв предварительно все дни, которые не использовал за время работы.

См. также «Как правильно оформить отпуск с последующим увольнением?».

Посмотрим, на сколько дней оплачиваемого отдыха он вправе рассчитывать, если в компании принят отпуск стандартной продолжительности — 28 дней.

Шаг 1. Определяем стаж

Общий стаж работы с 17.06.2017 по 15.01.2020 составит 2 года 6 месяцев и 29 дней.

Периоды болезни и отпуска мы не трогаем. Они учитываются в стаже, дающем право на отпуск, как нетрудовые периоды, в которые место работы за сотрудником сохраняется.

Отпуск за свой счет можно включить в стаж в пределах 14 календарных дней за рабочий год. Таких периодов у нас 2:

- за рабочий год с 17.06.2017 по 16.06.2018 — 7 дней (с 07.04.2018 по 13.04.2018);

- за рабочий год с 17.06.2018 по 16.06.2019 — 21 день (с 24.08.2018 по 13.09.2018).

Второй период в 14-дневный лимит не укладывается, значит, 7 дней превышения из стажа придется исключить.

Таким образом, отпускной стаж равен 2 годам 6 месяцам и 22 дням. Округляем до полных месяцев, отбрасывая 7 дней, и получаем 2 года и 7 месяцев.

Шаг 2. Высчитываем количество дней отпуска, которые положены работнику за указанный период

Это 56 дней за 2 полных года и еще 17 дней за неполный год работы (28 дней / 12 месяцев × 7 месяца = 16,33 дня. Округление произведено по принятым в организации правилам (в соответствии с рекомендациями, изложенными в письме Минздравсоцразвития РФ от 07.12.2005 № 4334-17) в пользу работника. Итого 73 дня.

Шаг 3. Определяем число неиспользованных дней отпуска

За время работы работник брал отпуск трижды:

- С 02.06.2018 по 22.06.2018. На этот период пришелся нерабочий праздничный день 12 июня, поэтому использованы были не 21, а 20 дней отдыха.

- С 30.03.2019 по 19.04.2019. Здесь праздников не было, и отпуск составил 21 день.

- С 29.08.2019 по 11.09.2019. Здесь праздников тоже не было, и отпуск составил 14 дней.

Итого неиспользованных выходит 18 дней (73 – 20 – 21 – 14). Их работник может отгулять непосредственно перед увольнением — с 21.12.2019 по 15.01.2020 (с учетом новогодних каникул). Итак, расчет отпуска в 2020 году – пример с подробным описанием, произведен.

Расчет среднего дневного заработка

А теперь рассчитаем сумму отпускных. Сначала для этого нужно определить среднедневной заработок.

Расчет среднедневного заработка осуществляется за предшествующий месяцу ухода в отпуск расчетный период, равный 12 месяцам.

В заработок за расчетный период не входят следующие виды выплат (п. 3 положения № 922):

- материальная помощь и прочие социальные выплаты;

- компенсация проезда, питания, коммунальных платежей;

- оплата обучения, отдыха;

- суммы, начисленные за периоды, исключаемые из расчета среднего заработка.

Средний дневной заработок (СДЗ) определяется по формуле:

СДЗ = ЗП / 12 / 29,3;

где:

ЗП — заработок за расчетный период, включающий все выплаты, кроме указанных в п. 3 положения № 922;

29,3 — среднее число дней в месяце (данное значение применяется только при расчете отпускных, в других случаях действуют иные расчеты СДЗ).

Обратите внимание! В заработок за расчетный период следует включить начисленные за этот отрезок времени премии, включая относящиеся к другим периодам. Однако у учета в отпускных премий есть ряд особенностей. Подробнее об учете премиальных при расчете отпуска читайте в статье «Учитывается ли премия при расчете отпускных?».

Когда период расчета отработан не полностью, применяется следующая формула:

СДЗ = ЗП / (29,3 × МП + КД),

где:

МП — полностью отработанные месяцы;

КД — календарные дни в неполном месяце.

Значение КД определяется по формуле:

КД = 29,3 / КДо × КДр,

где:

КДо — календарные дни в не полностью отработанном месяце;

КДр — календарные дни в том же месяце, приходящиеся на время работы.

Пример

Сотрудник проработал в фирме 7 полных месяцев и 20 дней в месяце, продолжительность которого равна 30 дням, и перед увольнением решил отгулять положенный ему отпуск. За период работы ему начислено 253 000 руб. Среднедневной заработок в этом случае составит:

СДЗ = 253 000 / (29,3 × 7 + (29,3 / 30 × 20)) = 253 000 / (29,3 × 7 + 19,53) = 1 126,30 руб.

Подробнее о том, как уйти в очередной отпуск и уволиться сразу после него, читайте в материале «Как правильно оформить отпуск с последующим увольнением?».

Если к моменту начала отпуска сотрудник не имел заработка и рабочих дней, то применяется формула:

СДЗ = О / 29,3;

где:

О — должностной оклад или ставка по тарифу (п. 8 положения № 922).

Расчет отпуска в 2020 году: итоговая сумма отпускных

Отпускные рассчитывают по формуле:

ОТП = СДЗ × ЧДО,

где:

СДЗ — среднедневной заработок;

ЧДО — число дней отпуска.

Пример

С 21.03.2020 по 17.04.2020 сотруднику предоставлено 28 дней отпуска. Период с 01.03.2019 по 28.02.2020 отработан полностью. Сотрудник ежемесячно получает оклад 32 000 руб. В декабре 2019 года ему начислена премия 5 500 руб. по итогам работы за ноябрь 2019 года.

ЗП = 32 000 × 12 + 5 500 = 389 500 руб.

СДЗ = 389 500 / 12 / 29,3 = 1 107,79 руб.

ОТП = 1 107,79 × 28 = 31 018,12 руб.

Обратите внимание! При выявлении ошибок в расчете отпускных их следует пересчитать. При переплате нужно удержать ее с зарплаты сотрудника строго по его согласию. При недоплате — доплатить.

Как высчитать отпускные, если дохода в расчетном периоде нет?

Как вычислить отпускные за год, если в расчетном периоде имеют место месяцы с отсутствием дохода или только с тем, который исключается из расчета? Действия здесь будут зависеть от наличия дохода в иных периодах:

- если он имелся в периоды, предшествующие расчетному, то период расчета сдвигают на те месяцы, когда доход был;

- если дохода в предшествующих расчетному периодах тоже не было, то расчет делают по данным за дни, отработанные в месяце ухода в отпуск;

- если же дохода нет и в месяце ухода в отпуск, то расчет выполняется от оклада (тарифной ставки).

Для первого варианта формулы расчета отпускных окажутся такими же, как приведенные в предыдущем разделе.

В примерах, как рассчитать отпускные за год в оставшихся случаях, приведенная в предыдущем разделе формула будет трансформирована следующим образом:

- для второго варианта в ней из слагаемых, показанных в скобках, исчезнет то, которое получено как произведение числа 29,3 на полное количество месяцев в расчетном периоде;

- в третьем варианте доход будет заменен на величину оклада (тарифной ставки), а вместо той части, которая содержится в скобках, надо будет использовать число 29,3.

Расчет отпуска: особенности

Премии, образующие часть выплаченного дохода, включаются в расчет в особом порядке, зависящем:

- от периода, с которым связано их начисление;

- основания для начисления;

- факта учета времени фактической работы при начислении.

Эти обстоятельства определяют возможность учета в доходе начисленных в расчетном периоде премий:

- ежемесячных — в полном размере, но только по одному из нескольких одинаковых оснований для начисления;

- начисленных за больший период — в полном размере в отношении каждого из показателей, если период ее начисления полностью входит в расчетный, и с расчетом, предусматривающим выделение части, соответствующей числу месяцев расчетного периода, если последний оказывается меньше периода начисления премии;

- годовых — в полном размере, если их начисление связано с годом, предшествующим году расчета отпускных;

- при начислении которых было учтено время работы — в полном размере, но с пересчетом в пропорции ко времени, отработанному в расчетном периоде, если такого учета при начислении премии не было.

А еще при расчете отпускных нужно учесть повышение зарплаты в организации. При этом отпускные рассчитывают с учетом повышающего коэффициента.

Пересчет отпускных с учетом повышающего коэффициента производят лишь в случае, если зарплата возросла одновременно у всех работников предприятия, отдела или филиала (п. 16 положения № 922).

Сотрудникам, выполняющим сезонные работы или принятым по трудовому договору на срок не более 2 месяцев, отпуск оформляется в рабочих днях. Среднедневной заработок при этом рассчитывается так:

СДЗ = ЗП / ДШ,

где:

ДШ — число рабочих дней по шестидневке.

Итоговая сумма определяется по формуле:

ОТП = СДЗ × ЧДОр,

где:

ЧДОр — число дней отпуска, предоставленного в рабочих днях.

За каждый отработанный месяц срочникам положено 2 дня отпуска (ст. 295 ТК РФ).

Пример

Маляр П. В. Солдатов принят в организацию на период с 01.03.2020 по 08.04.2020.

По заявлению ему предоставлен отпуск на 2 дня — 9 и 10 апреля — с дальнейшим увольнением. Зарплата работника по договору составила 37 000 руб.

Количество дней для расчета бухгалтер посчитал по графику шестидневки. Оно равно:

39 (дней всего) – 6 (воскресенья) – 1 (праздник 8 Марта) = 32 дня.

СДЗ = 37 000 / 32 = 1 156,25 руб.

ОТП = 1 156,25 × 2 =2 312,50 руб.

Итоги

Рассчитать дни отпуска и оплату за него несложно. Главное — знать основные правила (а они, как видим, в 2020 году не изменились) и учитывать некоторые, например «праздничные», нюансы. Остальное, как говорится, дело техники.

Рассчитать отпускные или проверить ваш расчет вам поможет наш калькулятор отпускных.

Источник: nalog-nalog.ru

О калькуляторе для расчета количества дней отпуска

Калькулятор отпускных дней легко позволит узнать, какое количество суток отпуска накоплено работником на тот или иной момент.

Законодательные основы вычисления дней отпуска

Вычисление отпускного стажа производится в соответствии со ст. 121 Трудового Кодекса Российской Федерации.

Зачем знать свой отпускной стаж

Время работы на одного работодателя, дающее право на уход в ежегодный отпуск, который будет оплачен, может понадобиться не только непосредственно для вычисления этого периода, но и для того, чтобы знать, какое количество дней подлежит компенсации при увольнении.

Что входит в стаж для отпуска

Работник, трудящийся непрерывно на одного и того же работодателя, получит право на ежегодный отпуск с учетом таких периодов:

- то время, когда он фактически выполнял свои обязанности;

- периоды, когда работник отсутствовал на работе, но место за ним было сохранено (отпуск, больничный, декрет, воинская служба и т.п.);

- выходные и другие нерабочие дни;

- вынужденное отсутствие на работе при незаконном увольнении;

- отстранение по причине несвоевременного прохождения медосмотра (если в этом нет вины сотрудника);

- дополнительные административные отпуска (не более двух недель за календарный год).

ВАЖНО! В законодательство вносились изменения, касающиеся начислений стажа во время административных отпусков:

- с 30.12.2001 года по 05.10. 2006 года учитывалось не более 7 дней отпусков за свой счет в год;

- с 06.10.2006 года этот лимит вырос до 14 дней.

Что не входит в стаж для отпуска

Некоторые периоды времени не будут учтены при подсчете стажа, необходимого для отпуска, а именно:

- прогул работника;

- отстранение по причине алгокольного, наркотического, токсического опьянения;

- недопуск к работе из-за незнаний или непрохождения проверки правил техники безопасности;

- работник не прошел обязательный медосмотр по своей вине;

- невозможность выполнять работу по медицинскому заключению;

- прекращение действия лицензии, обязательной для трудовой деятельности (например, водительские права, разрешение на оружие и т.п.);

- отпуск по уходу за ребёнком старше 1,5 лет.

Особенности подсчета

За основу берется продолжительность ежегодного отпуска в 28 дней, если другого не установлено для особых категорий сотрудников.

В первый год работы минимальный стаж для возможности уйти в отпуск должен составить не менее полугода. В калькуляторе этого не заложено, просто имейте ввиду.

В случае увольнения на 100% компенсацию неиспользованных отпускных дней смогут рассчитывать сотрудники, трудившиеся не менее 11 месяцев.

Если сотрудник ушел в отпуск раньше 11 месяцев непрерывной работы, а затем был уволен, то часть полученных авансом отпускных при увольнении ему придется вернуть.

Ежегодный отпуск запрещено не использовать более 2 лет подряд.

Допускается разбитие отпуска на части, но одна из частей не должна быть короче 2 недель.

Источник: assistentus.ru

Как правильно рассчитать ежегодный отпуск в калькуляторе — инструкция

Онлайн расчетчик отпускных поможет самостоятельно высчитать сумму за предоставленных отпуск за отработанный период, а также проверить правильность начисления работодателя.

Сумма, полученная в калькуляторе является той величиной, которую начисляет работодатель. Для подсчета отпускных к выплате на руки, от результата расчета нужно отнять 13 процентов подоходного налога.

Инструкция по расчету отпуска в калькуляторе:

Шаг 1. Указать дату начала отпуска.

Во втором поле онлайн калькулятора нужно нажать на значок календаря и выбрать дату начала ежегодного отпуска (в соответствии с приказом). Также выбирается дата окончания отдыха в поле справа.

После указания сроков появляется возможность заполнения данных о доходе сотрудника за расчетный период (12 кал.мес. перед месяцем ухода в отпуск).

Шаг 2. Указать зарплату в расчетном периоде.

В калькуляторе предусмотрено два варианта указания заработной платы:

- Если каждый месяц размер заработка был одинаков, то его нужно указать в верхнем поле онлайн расчетчика «ежемесячная зарплата».

- Если заработок менялся в последний год, то для каждого месяца нужно показать значение отдельно, поля для указания дохода появятся после выбора даты начала ежегодного отпуска.

Шаг 3. Указать отработанные дни.

Для каждого месяца расчетного период нужно обозначить количество отработанных дней. Автоматически в онлайн калькуляторе уже указано календарная продолжительность.

Если весь последний год сотрудник исправно трудился, не пропуская рабочих дней, то ничего менять не нужно. В этом случае считается, что в каждом месяце отработано среднемесячное число дней — 29.3.

Если в каком-то месяце были исключаемые дни, то для него нужно поставить количество отработанных календарных дней. Данный показатель высчитывается как разность между общий числом дней в месяце и числом исключаемых дней.

Не учитываются дни следующих периодов:

- служебные командировки;

- нахождение в любом виде отпуска;

- время нетрудоспособности по больничному листу;

- время декрета по беременности и уходу за ребенком;

- дни простоя в работе;

- дни отсутствия на рабочем месте в связи с забастовкой;

- прочие дни отсутствия на работе, когда за человек сохранялся средний доход.

После указания сроков ежегодного отпуска, дохода и отработанных дней выполняется автоматический расчет отпускных. Результаты подсчета можно посмотреть внизу калькулятора.

Указанная сумма отпускных является начислением, с которого бухгалтер удержит 13%.

В итоговых расчетах можно увидеть суммарный заработок за период, величину среднедневного дохода и начисленную сумму выплаты за отпуск.

Ниже на примерах даны пояснения, как именно рассчитать в калькуляторе оплату при различных исходных данных.

Пример расчета за отработанный период для 2019 года

Чтобы правильно высчитать отпускные за отработанный период, важно установить какой временной отрезок будет являться расчетным периодом.

По закону это 12 календарных месяцев (с 1го по последнее число) без учета того месяца, в котором начинается ежегодный отдых.

Хорошо, если сотрудник трудится больше года в организации, тогда расчетный период определить легко.

Если же трудовая деятельность менее года, то за расчетный период принимается время работы с дату трудоустройства по последнее число месяца, предшествующего месяцу начала отпуска.

Если трудовая деятельность менее 1 месяца, то расчетный период — фактическое время работы в компании.

Если весь предыдущий год состоял из исключаемого периода (частый случай — это декрет), то следует брать 12 месяцев перед началом неучитываемого периода.

Ниже на примерах рассмотрены различные случаи расчета отпускных в калькуляторе.

За год

Первый случай, это когда сотрудник работает в компании более одного года и уходит в очередной отпуск на 28 дней.

Исходные данные:

| Сроки отпуска |

01.12.2019 — 28.12.2019 |

| Ежемесячный оклад | 24000 руб. |

| Апрель 2019 г. | Командировка 5 дн.

(зарплата 19000 руб.) |

| Май 2019 г. |

Отпуск за свой счет 14 дн. (зарплата 12000 руб.) |

Как рассчитать:

Расчетный период в данном случае: 01.12.2018 — 30.11.2019.

Подставляем исходные данные примера в онлайн калькулятор:

| Ежемесячный оклад |

24000 |

| Дата начала | 01.12.2019 |

| Дата окончания | 28.12.2019 |

| Апрель 2019г. |

Отработанные дни: 25 (30-5 дней командировки) Зарплата: 19000 |

| Май 2019г. |

Отработанные дни: 17 (31-14 дней отпуска) Зарплата: 12000 |

Остальные показатели менять не нужно.

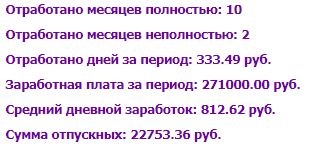

Результаты вычислений онлайн калькулятора:

За полгода

Второй пример соответствует случаю, когда сотрудник отработал полгода в организации и воспользовался законным правом на ежегодный отдых. Продолжительность оформленного отпуска составила 14 дней.

Исходные данные:

| Сроки отпуска |

01.12.2019 — 14.12.2019 |

| Ежемесячный оклад | 24000 руб. |

| Дата приема на работу 25.05.2019 | 25.05.2019

(зарплата в мае составила 4000 руб.) |

| Август 2019 г. |

Больничный 3 дн. (зарплата 23000 руб.) |

Как рассчитать:

Расчетный период в данном случае: 25.05.2019 — 30.11.2019.

Подставляем исходные данные примера в онлайн калькулятор:

| Ежемесячный оклад |

24000 |

| Дата начала | 01.12.2019 |

| Дата окончания | 14.12.2019 |

| Май 2019г. |

Отработанные дни: 7 (с 25.05 по 31.05) Зарплата: 4000 |

| Август 2019г. |

Отработанные дни: 28 (31-3) дней больничного) Зарплата: 23000 |

| Для месяцев с декабря 2018 по апрель 2019 |

Отработанные дни: 0. Зарплата: 0. |

Остальные показатели менять не нужно.

Результаты вычислений калькулятора:

Источник: 9trud.ru