Оборотно-сальдовая ведомость относится к числу основных и важнейших сугубо бухгалтерских документов, который является по сути дела отчетом о движении финансовых средств на счетах предприятия, а также остатках на них на начала и конец определенного периода. Она является основой для составления бухгалтерского баланса и представляет собой форму, в которой содержатся данные по дебету, кредиту каждого субсчета, их промежуточные и конечные показатели. Специалисты рассматривают ее как последнее звено в цепи подготовки к налоговой и финансовой отчетности.

Стоит отметить, что не все предприятия используют в своей деятельности оборотно-сальдовые ведомости, но если этот документ входит в документооборот компании, то он обязательно должен быть утвержден в ее учетной политике.

ФАЙЛЫ

Скачать пустой бланк оборотно-сальдовой ведомости .xlsСкачать образец заполнения оборотно-сальдовой ведомости .doc

Для чего нужен данный документ

Грамотный бухгалтер или аудитор, проанализировав оборотно-сальдовую ведомость, может выявить ошибки в бухгалтерском учете, разобраться с причиной их появления и своевременно их устранить. Например, это бывает актуально в тех случаях, когда на активном счете оказывается кредитный остаток или на пассивном — остаток дебетовый.

Что нужно знать, чтобы написать или прочитать оборотно-сальдовую ведомость

Составление, ровно как и прочтение оборотно-сальдовой ведомости, требует определенных знаний и навыков и возможно только при условии, что человек, взявшийся за это, знает:

- что такое обороты кредитовые и дебетовые,

- может ли быть сальдо на данном конкретном счете и если да, то каким именно,

- а также какой конкретно счет анализируется и особенности ведения этого счета.

Виды оборотно-сальдовой ведомости

Всего существует три основных вида оборотно-сальдовой ведомости:

- по аналитическим счетам (формируются по количеству, категории и номенклатуре),

- по синтетическим счетам (здесь учитывается совокупность различных значений),

- а также комбинированные (включают элементы предыдущих двух ведомостей).

Основные правила составления оборотно-сальдовой ведомости

На сегодняшний день унифицированного, обязательного для применения образца данного документа нет, поэтому оформляться он может в свободном виде или же по специальным шаблонам. Иногда компании разрабатывают собственные бланки ведомости (исходя из собственных потребностей) и впоследствии распечатывают их тираж в типографии.

С виду оборотно-сальдовая ведомость может показаться простым набором цифр, разнесенных по разным колонкам. Однако, на самом деле она представляет из себя четко структурированную сводную таблицу, в которую вносятся сведения о различных перечислениях, хозяйственно-финансовых операциях предприятия, в том числе таких, как списание производственных затрат, начисление налогов, начисление амортизации, формирование отчетности и т.д.

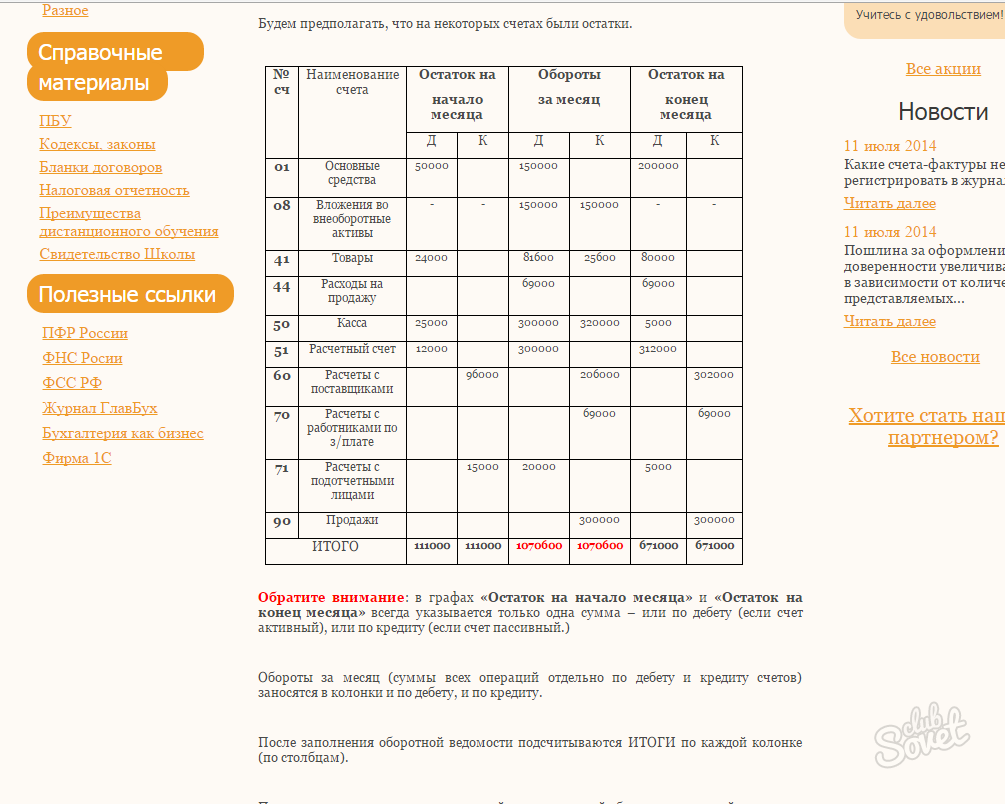

В документе всегда указывается

- наименование предприятия или организации,

- бухгалтерия которого формирует документ,

- номера счетов (иногда с их расшифровкой),

- конкретные суммы.

Важное условие: при правильном составлении конечные цифры во всех столбиках ведомости должны совпадать.

Оборотно-сальдовая ведомость относится к категории регулярных документов и составляется она, как правило, один раз в месяц в единственном экземпляре.

Документ подписывать необязательно, но при необходимости заверить ее должен именно тот сотрудник, который занимался ее составлением или же проверкой (к примеру, главный бухгалтер). Точно также не нужно и ставить на документе печать.

Оборотно-сальдовые ведомости, как любые другие бухгалтерские документы нужно хранить не менее пяти лет.

Образец заполнения оборотно-сальдовой ведомости

Первым делом в ведомости нужно обязательно указать название предприятия, для которого она делается. Далее вносится наименование документа и конкретный счет, на который она составляется. В данном примере это счет под кодом 60, который расшифровывается как «Расчеты с подрядчиками и поставщиками».

Алгоритм внесения записей в этот образец оборотно-сальдовой ведомости не очень сложен и производится по определенной очередности, исходя из последовательности производимых финансово-хозяйственных действий.

ПРИМЕР. Предположим, что предприятие перечислило контрагенту предоплату в размере 100 тыс.рублей. Данная операция в документе была отражена, как увеличение дебиторских активов в субсчете (строка 60.1). Далее контрагент предоставил предприятию товарно-материальные ценности на сумму 150 тыс. рублей. Эта операция вносится в таблицу как увеличение кредитного пассива в субсчете 60.2. Затем предприятие выплачивает контрагенту частичную стоимость товара и это отражается в ведомости, как снижение пассивов на 100 тыс рублей на субсчета 60.2 (в дебете) и как снижение активов на субсчета 60.1 (в кредите). Таким образом, в итоге предприятие на период составления документа должно контрагенту 50 тыс. рублей, что отражается на субсчета 60.2 ( в кредите). В строке 60 указываются итоговые общие показатели сумм.

assistentus.ru

Контроль денежного оборота на предприятии (сч. 51 и 50)

Наличие и движение денежных средств – оценка работы предприятия в целом. Для разбивки поступлений денег и произведенных затрат на предприятии используются счета:

- 51 – операции по банку.

- 50 – операции по кассе.

Формирование оборотно — сальдовых ведомостей по ним позволит отследить расходы, проверить эффективность деятельности для принятия дальнейших управленческих решений.

51 счет

Расчетный счет организации – основной инструмент ее деятельности. Через него проводятся каждодневные необходимые действия:

- расчеты с покупателями и поставщиками;

- перечисление заработной платы;

- уплата налогов и многое другое.

Каждый день банки предоставляют выписки остатков своим клиентам. Необходимо, чтобы предоставленные сведения совпадали с оценкой состояния расчетного счета, отраженной в организации.

Для достоверного составления отчетностей и ведения бухгалтерии на предприятии ежедневно после получения выписки формируется оборотно – сальдовая ведомость.

По Дт указываются различные поступления денежных средств, например, от покупателей, по Кт – произведенные расходы за выбранный период. Проверка окончания периода заключается в сверке остатков с выпиской банка.

Данный пример свидетельствует о том, что за анализируемый промежуток времени организация получила хорошую выручку от оплаты покупателей, и это позволило покрыть имеющиеся расходы и увеличить денежные запасы.

50 счет

Многие организации производят расчеты через кассу. Ее наличие необходимо, например, в местах общественного пользования (магазины, рестораны). Через кассу проводятся различные хозяйственные операции. Однако, законодательно установлена обязанность иметь лимит остатка кассы и сумма сверх предела относится в банк. Поэтому в настоящее время основное использование кассы – получение оплат и выдача зарплаты.

Учет движения денег в кассе регистрируется на счете 50. Все отражение поступлений и расходований происходит аналогично учету 51. В свою очередь, анализ оборотов через оборотно — сальдовую ведомость 50 счета служит проверкой по 51 счету, чтобы избежать искажения информации о финансовом состоянии. Кроме того, остаток денег в кассе позволяет проверить соблюдение лимитов. Конечное сальдо 50 совместно с 51 – отражение работы фирмы на рынке.

Учет оборудования (сч. 01)

Любой рабочий процесс требует наличия необходимого оборудования. Это могут быть не только станки, но и здания, сооружения, дорогая офисная техника. В бухучете это должно быть отражено на 01 счете.

01 счет

По действующему законодательству в налоговом учете к основным средствам (т.е. оборудованию, необходимому для обеспечения деятельности организации) относят все стоимостью свыше 100000 и сроком службы более года. Оборудование, офисная техника используется в повседневной деятельности, она приобретается не для продажи. Оборотно — сальдовая ведомость по 01 служит не только проверкой наличия основных средств на предприятии и их движения, но и является необходимым инструментом формирования налога на имущество.

Ввод в эксплуатацию новых основных средств отражается оборотами по дебету, списание (моральный, физический износ или иное) – по кредиту.

Пример формирования ведомости основных средств на практике

Компания занимается сдачей офисов в аренду. На балансе организации числится здание, автомобили и различная офисная техника. Для своей деятельности она купила в юридический отдел компьютер стоимостью 120000. Так как стоимость новой техники свыше 100000, она долговечна и будет использована для осуществления основной деятельности, данный компьютер вводится в эксплуатацию как основное средство. Сформированная оборотно — сальдовая ведомость будет представлена следующим образом:

Контроль расчетов по оплате труда (сч. 70)

Расчеты компании с персоналом по оплате труда фиксируются на 70 счете. 70 счет отражает начисления зарплаты, отпускных, прочие выплаты. Оценка начальных и конечных остатков за период позволяет вовремя отследить задолженности по оплате труда, потому что персонал – основное звено на любом предприятии. Оборотно-сальдовая ведомость в данном случае наглядно демонстрирует выплаты и начисления денежных средств. По дебету 70 отражаются выплаченные сотрудникам суммы, кредит 70 – начисленная зарплата. Для проверки 70 счета удобно формировать расчетные ведомости в произвольной форме по начислению заработной платы и сверять их с созданной ведомостью. Это обеспечит более глубокий анализ и контроль.

Контроль расчетов по краткосрочным кредитам и займам (сч. 66)

Практически любая организация для осуществления своей текущей деятельности и расширения бизнеса использует заемные средства. В бухгалтерском учете их разделяют по следующим категориям:

- Долгосрочные кредиты и займы (67 счет для обязательств больше года).

- Краткосрочные кредиты и займы (66 счет для обязательств до года).

Оборотно-сальдовая ведомость по 66 счету позволяет увидеть движение денежных средств на погашение задолженностей: уплата задолженности отражается по дебету 66 счета. Все операции идут в корреспонденции с 51 или 50 счетом. Все оформленные в периоде анализа ведомости займы учитываются в оборотах 66 счета по кредиту. Конечное сальдо позволяет наряду с ведомостями по денежным средствам принимать решение о привлечении дополнительных заемных средств или переход на собственное обеспечение.

Контроль затрат на производство (сч. 20)

Любой производственный процесс имеет прямые и косвенные затраты. Прямые издержки отражаются на 20 счете («Основное производство»). На крупных предприятиях, не занимающихся производством, 20 счет используется для затрат непосредственно на осуществление основной деятельности. Например, организации – арендодатели могут отражать на нем все расходы по содержанию здания и сдаваемых помещений.

В рассмотрении оборотно — сальдовой ведомости 20 счета необходимо учитывать следующее: все затраты на производство отражаются в оборотах по Дт:

- оплата труда работникам основного производства (Дт 20 Кт 70);

- передача материалов в производство (Д20 Кт70)

- возникающие обязательства, например, по стоимости ремонтных работ.

Учет материалов (сч. 10)

Счет 10 в бухгалтерском учете позволяет сгруппировать все закупаемые материалы. К нему есть несколько субсчетов, основными из которых являются:

- материалы на основную деятельность;

- хозяйственный инвентарь;

- общехозяйственные материалы (вспомогательные средства, приобретаемые для работы, например, канцелярские товары)

Материалы с 10 счета списываются в производство с использованием требований — накладных. Обороты по кредиту отражают количество и сумму использованных материалов, по дебету показывается закупка новых материалов. Оборотно — сальдовая ведомость по счету 10 позволяет контролировать процесс закупки материалов и результат их использования для осуществления текущей деятельности, также отображается остаток материалов на складах, что дает хорошую возможность принимать правильные решения о проведении новых закупок.

При учете материалов есть свои нюансы. В зависимости от выбранной учетной политики они могут списываться по средней стоимости всех закупок или по методу ФИФО (сначала списывается стоимость первых закупок).

Оборотно-сальдовая ведомость 10 счета должна быть особо тщательно контролируема. Нередко возникают такие ситуации, когда документы проводятся непоследовательно. В этом случае по конечному сальдо можно увидеть отрицательные суммы списания материалов, а это влечет за собой искажение отчетности по налогу на прибыль.

Пример формирования ведомости по счету учета материалов:

Контроль продаж (сч. 90)

Наиболее полно результат деятельности фирмы виден на 90 счете («Продажи»). 90 счет представляет собой отражение основных операций по видам деятельности организации.

90 счет имеет в своем составе несколько субсчетов, отражающих выручку, себестоимость, НДС, финансовый результат деятельности в выбранный промежуток времени.

Формирование оборотно — сальдовой ведомости 90 счета позволяет проверить обстановку на предприятии в целом: по кредиту оборотов 90 счета отражается выручка от продаж, по дебету – себестоимость.

Контроль расчетов по налогам и сборам (сч. 68)

Главное обязательство всех организаций – уплата всех необходимых налогов и сборов. Открытие 68 счета в бухгалтерии дает возможность сгруппировать налоги, отследить задолженности. Кроме того, 68 счет позволяет сверять остатки с контролирующими органами по выпискам по налогам и сборам.

Анализ 68 счета имеет огромное значение, только своевременный контроль налогов – залог успешного ведения бизнеса и отсутствия дополнительных расходов на штрафы и пени.

В своем составе 68 счет имеет множество субсчетов, отражающих все необходимые для уплаты налоги. Формирование оборотно — сальдовой ведомости 68 счета удобнее всего производить с группировкой по субсчетам для отображения не просто общей задолженности, но и по каждому конкретному налогу. 68 счет можно проверить с выписками по перечислению денежных активов (иногда может быть проставлена неправильная проводка по субсчетам)

Контроль расчетов с разными дебиторами и кредиторами (сч. 76)

В целях отражения общей информации о взаиморасчетах с другими юридическими лицами, не включенными в расшифровке 60-75 счетов, применяется 76. На нем анализируются взаиморасчеты, связанные со следующими ситуациями:

- имущественное и личное страхование;

- претензионные расчеты;

- дивиденды и др.

Пример: оборотно – сальдовая ведомость 76 может отражать по кредиту необходимые к уплате страховые платежи, по дебету – перечисление этих сумм. Конечное сальдо 76 счета позволяет отследить задолженности и принять решения о перераспределении денежных средств на различные расчеты.

Сформированные оборотно — сальдовые ведомости по основным счетам позволяют четко и точно оценить не только эффективность деятельности предприятия, но и проверить правильность ведения хозяйственных операций в бухгалтерском учете.

![]()

Скачать бланк оборотно-сальдовой ведомости

paperdoc.ru

Для того чтобы сформировать бухгалтерский баланс, надо составить ОСВ (оборотно-сальдовую ведомость). Она представляет собой бланк, в котором содержатся остатки состоянием на начало, конец промежутка расчета сальдо, ещё сюда входят данные по дебету, кредиту за этот период для каждого субсчёта. Ведомости бывают разных видов: по аналитическим, синтетическим счетам и шахматные. ОСВ возможно сделать лишь после составления проводки по счетам: списания себестоимости, начисления амортизации, подсчета всех форм прибыли.

Итак, все данные подготовлены, осталось заполнить таблицу, которую легко можно скачать в интернете. Шапка её состоит из пяти основных колонок: № счета, его наименование, “Остаток на начало месяца”, “Обороты за этот месяц”, “Остаток на конец нынешнего месяца”. Три последние разделены ещё на подразделы: “Дебет”, “Кредит”.

Скачайте прямо здесь на портале:

Для чего составляют ОСВ (оборотно-сальдовую ведомость);

Для чего составляют ОСВ (оборотно-сальдовую ведомость);- Бланк-образец ОСВ (оборотно-сальдовой ведомости);

- Бланк-образец ОСВ (оборотно-сальдовой ведомости) – заполненный пример.

Теперь в первый столбик вписываем номера используемых вами счетов, во второй – названия их (основные средства, вложения, товары, расходы на реализацию и т.д.), внизу – “Итого”. Далее внимательно заполняем третью колонку, разделенную на: “Дебет, “Кредит”. Внизу сразу же считаем сумму введённых данных. Таким же методом без ошибок пишем “Обороты” за текущий месяц и “Остатки”. Сведите итог, сложив все цифры, находящиеся в столбцах. Если ОСВ составлена правильно, то результаты дебета, кредита в каждой колонке будут совпадать попарно.

Давайте рассмотрим пример составления шахматной ОСВ или “шахматки”, как её прозвали бухгалтера. Эта ведомость представляет собой горизонтальные колонки, в которых записывают номера счетов по кредитам и вертикальные столбики, где размещаются перечни счетов по дебету. Заполняют её таким образом, вначале перечисляют все № счетов, внимательно, ничего не пропуская. Затем на пересечении колонок разносим суммы, выведенные в проводке, соответствующие номерам субсчетов.

Количество горизонтальных строчек, вертикальных колонок равно общему числу счетов и совершенно не ограничено. После заполнения шахматки остаётся подсчитать результаты по горизонтали и вертикали.

Тут посмотрите примеры:

- Бланка-образца ОСВ (оборотно-сальдовой ведомости);

- Заполненного бланка шахматной ОСВ (оборотно-сальдовой ведомости).

При арифметическом вычислении результат должен быть идентичным, как для вертикальных, так и горизонтальных столбцов. Если не совпали данные, то в расчетах ошибка. Понадобится полная проверка шахматной таблицы. После этого бухгалтер формирует балансовый отчёт.

Не так и сложно оформить оборотно-сальдовую ведомость по данным проводок. Главное – не наделать ошибок в документации, так как ОСВ имеет важное значение для компаний и предприятий. Ещё бы, ведь на основании конечных результатов этой таблицы выписывают другие отчетности в контролирующие организации. А те в свою очередь обнаружив неточности, начисляют штрафы, что является убытком для фирмы.

sovetclub.ru

Оборотно-сальдовая ведомость – регистр бухгалтерского учета

Бухгалтерский учет ведется строго на основании первичных документов. Данные из «первички», прежде чем попасть в бухгалтерскую отчетность, систематизируются в регистрах бухгалтерского учета. К ним относятся, например:

- журналы-ордера по счетам;

- ведомости по счетам;

- анализ счетов;

- оборотно-сальдовая ведомость и т.д.

В разных организациях регистры бухгалтерского учета могут различаться, конкретные используемые формы утверждает руководитель в качестве приложений к «бухгалтерской» учетной политике. Составление оборотно-сальдовая ведомости обязательно, если она утверждена в качестве регистра бухгалтерского учета фирмы или предпринимателя. Приказ об утверждении учетной политики может быть таким:

Скачать бланк приказа об утверждении «бухгалтерской» учетной политики.

Скачать пример оформления приказа об утверждении «бухгалтерской» учетной политики.

За правильность составления оборотно-сальдовой ведомости отвечают лица, составившие и подписавшие ее. Отсутствие ведомости или ошибки при заполнении «оборотки» квалифицируются как грубое нарушение правил учета расходов и доходов. Налоговая инспекция штрафует за такие нарушения на 10 000 рублей. А за длительные нарушения по ведению «оборотки» штраф составляет 30 000 рублей.

Вести оборотно-сальдовую ведомость можно на бумаге, как раньше, или в электронной форме – с помощью бухгалтерской программы. В последнем случае «оборотку» выводят на печать в конце каждого отчетного периода, в конце года, а также для представления по требованию налоговиков.

Оборотно сальдовая ведомость как в ней разобраться

В оборотно-сальдовой ведомости приводят остатки по всем бухгалтерским счетам, обороты по кредиту и дебету и выводят остатки на конец отчетного период. Оборотно-сальдовая ведомость предназначена для составления форм бухгалтерской отчетности. На основании этого документа формируют бухгалтерский баланс.

Классическая оборотная ведомость состоит из четырех столбцов:

- наименование счета;

- сальдо на начало месяца (дебетовое и кредитовое);

- обороты за месяц (дебетовый и кредитовый);

- сальдо на конец месяца (дебетовое и кредитовое).

Оборотно-сальдовая ведомость: бланк

Бланк «оборотки» законодательно не утвержден. Поэтому компания должна его разработать самостоятельно. Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (статья 10 Закона «О бухгалтерском учете»; пункт 4 ПБУ 1/2008). Форма оборотно-сальдовой ведомости должна содержать реквизиты, установленные статьей 10 Закона «О бухгалтерском учете». Так, в ней обязательно должны быть:

- наименование формы (бланка) – «Оборотно-сальдовая ведомость»;

- наименование организации, которая ее составила;

- период, за который она сформирована;

- данные бухгалтерского учета в денежном выражении, на основании которых она сформирована;

- наименования должностей лиц, ответственных за ведение учета и составления ведомости и их подписи;

Оборотно — сальдовая ведомость: бланк чистый скачать бесплатно.

Обычно, такая ведомость формируется в любой бухгалтерской программе. Посмотреть пример заполнения ОСВ в программе БухСофт вы можете перейдя по ссылке:

Оборотно-сальдовая ведомость пример >>>

Вот как выглядит выписка из оборотно-сальдовой ведомости по счету 68:

А так выглядит фрагмент ОСВ по счетам 51 и 60:

Что помогает подсчитать оборотная ведомость

Как работать с «обороткой»? В столбец «Сальдо на начало месяца» надо вписать сальдо, которое перешло по счету с прошлого месяца. В зависимости от вида сальдо его указывают в графе «дебет» или «кредит». В графах «Обороты по счету» приводят общую сумму движения средств по соответствующему счету, которые приведен в левой колонке «оборотки». Далее приводят «Сальдо на конец месяца».

Этот показатель определяют по формуле

| Остаток по счету на начало | + / — | Оборот по счету | = | Остаток по счету на конец |

Хранение оборотной ведомости

Бухгалтерскую отчетность, расчеты, декларации, карточки счетов, оборотно-сальдовые ведомости и другие регистры обычно хранят в бумажном виде. Но могут храниться и в электронном формате. Для этого заверьте документы электронной подписью. Если ее нет, бумаги придется распечатать. Но в любом случае вы вправе хранить те регистры, которые не перечислены в вашей учетной политике, исключительно в компьютере. Первичку вроде товарных накладных или актов храните минимум пять лет. Регистры учета, в том числе и оборотно-сальдовые ведомости — тоже.

www.buhsoft.ru

Определение

Оборотно-сальдовая (оборотная) ведомость – регистр бухгалтерского учета, предназначенный для контроля операций и сальдо по счетам бухгалтерского учета и составления бухгалтерской отчетности.

На бухгалтерском слэнге оборотно-сальдовую ведомость называют «обороткой».

Какую информацию содержит оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость содержит сальдо (остатки) на начало и на конец периода и обороты по дебету и кредиту за данный период для каждого применяемого компанией счёта (субсчёта) бухгалтерского учета.

Как формируется оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость, как правило, автоматически формируется используемой программой автоматизации бухгалтерского учета на основании введенных в программу операций (проводок по счетам бухгалтерского учета).

Как оформляется оборотно-сальдовая ведомость

Форма оборотно-сальдовой ведомости устанавливается каждой компанией самостоятельно и утверждается приложением к учетной политике для целей бухгалтерского учета (п. 5 ст. 10 Закона «О бухгалтерском учете»; п. 4 ПБУ 1/2008).

Форма оборотно-сальдовой ведомости должна содержать следующие реквизиты (п. 4 ст. 10 Закона «О бухгалтерском учете»):

1) наименование – «Оборотно-сальдовая ведомость»;

2) наименование компании, составившей оборотно-сальдовую ведомость;

3) период, за который составлена оборотно-сальдовая ведомость;

4) непосредственно данные бухучета, которые отражаются в оборотно-сальдовой ведомости;

5) величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

6) наименования должностей лиц, ответственных за ведение оборотно-сальдовой ведомости;

7) подписи лиц, ответственных за ведение оборотно-сальдовой ведомости, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Оборотно-сальдовая ведомость составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью в порядке и сроки, установленные учетной политикой для целей бухгалтерского учета (п. 6 ст. 10 Закона «О бухгалтерском учете»).

Исправления в оборотно-сальдовой ведомости должны содержать даты исправлений, а также подписи лиц, ответственных за ведение данного регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 8 ст. 10 Закона «О бухгалтерском учете»).

www.audit-it.ru

Что это такое

Оборотно-сальдовая ведомость – один из важнейших накопительных регистров бухгалтерского учета, отражающий состояние различных счетов учета на конкретную дату.

Из названия документа можно понять, что его структура включает информацию об оборотах и сальдо по одному или нескольким счетам. То есть, документ несет в себе информацию об остатке на начало периода, о движениях за указанный промежуток времени и сформированному по итогам результату.

Этот документ аккумулирует информацию обо всех операциях, совершенных компанией. Сведения из ОСВ подчиняются правилам бухгалтерского учета и учетной политики организации. Форма предполагает четкое следование инструкциям, без инициативных отклонений.

Применение

Ранее отмечено, что ведомость — реестр сведений о фактах количественного и качественного изменения сторон хозяйственной деятельности компании. Отметим несколько основных функций ОСВ:

- выявление неточностей и искажений в учете;

- сведение воедино информации о состоянии предприятия;

- источник для оценки рентабельности;

- фактор определения путей развития;

- отслеживание корректности ведения БУ и НУ;

- оценка прибыльности компании внешними пользователями;

- контроль распределения стоимостных показателей.

Ведомость можно составить в любое требуемое время (за день, месяц, квартал, год), по конкретному счету или по совокупности нескольких.

Рекомендуемая структура и классификация

Форма «оборотки» должна содержать необходимые реквизиты:

- Титул документа.

- Название организации.

- Период составления.

- Сведения БУ.

- Ценовые показатели.

- Должность и расшифровку лица, ответственного за указанную в бланке информацию.

Документ допустимо оформлять как на бумажном, так и на электронном носителе.

В бухгалтерском учете различают три вида «обороток»:

- Аналитическая — по конкретному счету.

- Синтетическая – обобщающая информацию в совокупности по нескольким.

- Шахматная – общий реестр по всем проводкам из регистра процессов деятельности компании.

Охарактеризуем коротко каждый из указанных типов.

Аналитическая ОСВ

Структура данной ОСВ состоит из собрания движений и итогов по счету аналитического учета, открытому к определенному синтетическому счету. Выявить ошибки позволит метод сравнения итоговых данных.

Итоговые результаты по оборотам счета по аналитике обязательно равняются конечным данным по синтетическому счету.

Стоимостные величины показателей аккумулируются в форме только с денежным выражением.

А при совмещенном использовании величин (натуральных, денежных, количественных) используется сводная структурированная ведомость.

Синтетическая

В этой форме находят отражение все синтетические счета по порядку номерного увеличения. Документ является источником формирования бухгалтерского баланса.

Базовое требование ОСВ — соблюдение правил двойной записи: кредитовые обороты одного счета равняются оборотам по дебету другого корреспондирующего счета.

Если посмотреть на корректную ведомость, составленную по всем критериям, то можно увидеть, что обороты всех трех колонок одинаковые в разрезе граф.

Дебетовое сальдо на конец периода по ОСВ включают в состав актива бух.баланса, а остаток по кредиту – в пассив.

Для наглядного представления приведем пример:

Шахматная

Шахматная ведомость – одна из вариаций «оборотки» по синтетическим счетам. Схематически она изображается в виде диагональной корреспонденции счетов: по вертикали перечислены счета по дебету, по горизонтали – по кредиту. Количество столбцов и строк равно числу счетов, имеющих начальное сальдо и обороты за рассматриваемый временной интервал.

Разносится начальное сальдо по счетам. Все результаты хозяйственных операций разносятся в табличной части единожды на пересечении граф с корреспондирующими счетами. Затем выводятся итоги по строкам и столбцам по отдельности. Итог в правом нижнем углу должен сойтись, то есть сумма оборотов по дебету сходится с данными по кредиту.

Показатели

«Оборотка» позволяет в максимально короткие сроки провести развернутый анализ информации, собранной на бухгалтерских счетах. Прежде чем приступать к рассмотрению ОСВ, нужно изучить структуру счетов БУ (НУ).

Выделяют три группы счетов: активные, пассивные и активно-пассивные. Порядок сбора и систематизации по отдельной группе индивидуален. Для правильного понимания сведений из ведомости, нужно знать параметры ведения счетов, по каким из них возможно наличие сальдо, а какие непременно должны быть закрыты в определенный срок. Например, счет 20 подлежит закрытию ежемесячно, счета 90 и 91 не требует этой процедуры в разрезе субсчетов, а, между тем, конечное сальдо по ним не формируется.

Главная польза ОСВ состоит в ускорении процесса формирования отчетности, а также в оперативности предоставления информации внешним пользователям.

Области применения

Рассмотрим несколько примеров использования данных ОСВ:

- Руководитель компании дает бухгалтеру задание оперативно предоставить информацию по выручке за квартал. Специалисту достаточно сформировать сводную ОСВ и посмотреть на кредитовый оборот по счету 90.01. Информация будет содержать объем реализации за истребуемый период, без учета НДС.

- Компания обратилась в кредитное учреждение для получения займа. Банк для оценки прибыльности и платежеспособности фирмы запросил ОСВ за последний отчетный период. Служба анализа платежеспособности сможет получить информацию по имеющимся кредитам и займам (кредит 66 и 67 счетов), определить наличие кредиторской задолженности у заемщика, оценить прибыль предприятия (счет 99).

- Финансовому директору необходимо составить фактический бюджет и указать сумму НДС к уплате, а декларация еще не сформирована. Именно ОСВ позволит за несколько минут рассчитать предварительные данные по задолженности НДС перед бюджетом по итогам периода. Для этого достаточно воспользоваться формулой НДС = 90.03 + Дт 76 (АВ) – Кт 76 (ВА) – Кт 19. На счете 90.03 отображается НДС с суммы реализации, по дебету 76 (АВ) – авансы выданные, Кт 76 (ВА) – авансы от покупателей, Кт сч.19 – сумма налога, подлежащая вычету.

Оборотно-сальдовая ведомость – незаменимый источник аналитической информации, позволяющий оперативно оценивать стороны предпринимательской деятельности, вносить корректировки в данные учета, увеличивать прибыльность. Форма обеспечивает простоту сведения периодической отчетности, тем самым дает возможность экономно распределять трудовые ресурсы.

С навыками чтения ОСВ в отчетах, сформированных в 1С, можно ознакомиться ниже.

znaybiz.ru