Каждый индивидуальный предприниматель заинтересован в том, чтобы своевременно подавать всю необходимую отчетность в контролирующие органы. Отметим, что на сегодняшний день существуют специальные налоговые режимы, определяющие, какую отчетность сдает ИП.

Каждый индивидуальный предприниматель заинтересован в том, чтобы своевременно подавать всю необходимую отчетность в контролирующие органы. Отметим, что на сегодняшний день существуют специальные налоговые режимы, определяющие, какую отчетность сдает ИП.

В этой статье постараемся разобраться в вопросе о том, куда и как сдавать отчетность о предпринимательской деятельности, рассмотрим ИП с наемными работниками и без них, а также случаи, когда необходимо платить дополнительные налоги.

Для удобства самая важная информация для наглядности будет представлена в виде таблиц.

Сразу напомним, что сегодня практически в каждом городе работают организации, которые не только готовы проконсультировать на тему того, какую отчетность должен сдавать ИП, но и полностью взять решение этой задачи на себя.

Какую отчетность сдает индивидуальный предприниматель?

Для того чтобы выяснить, какую отчетность сдает ИП, нужно сначала определить категории этой отчетности. Условно всю отчетность индивидуальных предпринимателей можно разделить на 4 категории, а именно:

- отчетность в зависимости от выбранной ИП системы налогообложения (налогового режима);

- отчетность за наемных работников (при наличии);

- отчетность по ведению кассовых операций (при наличии кассового аппарата);

- отчетность по дополнительным налогам.

Сроки сдачи отчетности для ИП

Сроки сдачи отчетов в налоговую различаются в зависимости от того, на какой системе налогообложения работает предприниматель, есть ли у него наемные работники. Подробности смотрите в таблице ниже.

Отчетность ИП в зависимости от системы налогообложения

В соответствии с действующим законодательством РФ, на сегодняшний день существует пять систем налогообложения:

- Упрощенная система налогообложения или УСН;

- Единый налог на вмененный доход или ЕНВД;

- Единый сельскохозяйственный налог или ЕСХН;

- Патентная система налогообложения или ПСН;

- Общая система налогообложения или ОСН;

- Налог с профессионального дохода или НПД (налог для самозанятых).

Индивидуальный предприниматель, применяющий один из вышеперечисленных налоговых режимов, не всегда обязан подавать декларацию в ФНС.

Ниже представлена таблица с названием налогового режима, наименованием документа, а также с указанием срока подачи декларации.

|

Название налогового режима |

Наименование декларации |

Срок подачи декларации в ФНС |

|

Упрощенная система налогообложения (УСН) |

Декларация УСН |

По итогам календарного года (но не позднее 30 апреля следующего года) |

|

Единый налог на вмененный доход (ЕНВД) |

Декларация ЕНВД |

По итогам каждого квартала (но не позднее 20-го числа первого месяца следующего квартала) |

|

Единый сельскохозяйственный налог (ЕСХН) |

Декларация ЕСХН |

По итогам календарного года (но не позднее 31 марта следующего года) |

|

Патентная система налогообложения (ПСН) |

Не подается |

— |

|

Общая система налогообложения (ОСН) |

Декларация 3-НДФЛ |

По итогам календарного года (но не позднее 30 апреля следующего года) |

|

Декларация 4-НДФЛ |

Не позднее 5 дней после окончания месяца, в котором появились первые доходы |

|

|

Декларация по НДС |

По итогам каждого квартала (но не позднее 20-го числа первого месяца следующего квартала) |

Книга учета доходов и расходов (КУДИР)

Все индивидуальные предприниматели, которые применяют УСН, ПСН, ЕСХН и ОСН обязательно ведут Книгу учета доходов и расходов (КУДИР). ИП на ЕНВД и ПНД такую книгу не ведут. Предприниматели на ЕНВД ведут учет физических показателей. Информацию о доходах и расходах ИП на ЕНВД в КУДИР заносить не нужно.

Напомним, что начиная с 2013 года КУДИР не нужно заверять. Книгу необходимо распечатать, прошить и пронумеровать. Она хранится у ИП.

Исключение составляют ИП применяющие ЕСХН.

Согласно Порядка заполнения Книги учета доходов и расходов ИП, применяющих ЕСХН, утвержденного Приказом Минфина РФ № 169 н от 11.12.2006 года КУДиР:

- если ведение осуществляется на бумажном носителе, заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа до начала ее ведения;

- если ведение осуществляется в электронном виде, заверяется подписью должностного лица налогового органа и скрепляется печатью налогового органа в срок не позже 31.03 года, следующего за отчетным.

Не забывайте, что отсутствие КУДИР грозит штрафом.

Отчетность ИП с работниками в налоговой, ПФР и ФСС

Всю отчетность индивидуального предпринимателя, у которого есть наемные работники, можно разделить на три вида:

- отчетность в налоговую службу (ФНС);

- отчетность в Пенсионный фонд (ПФР);

- отчетность в Фонд социального страхования (ФСС).

Согласно действующему налоговому календарю, установлены следующие сроки сдачи отчетности:

В ФНС подается:

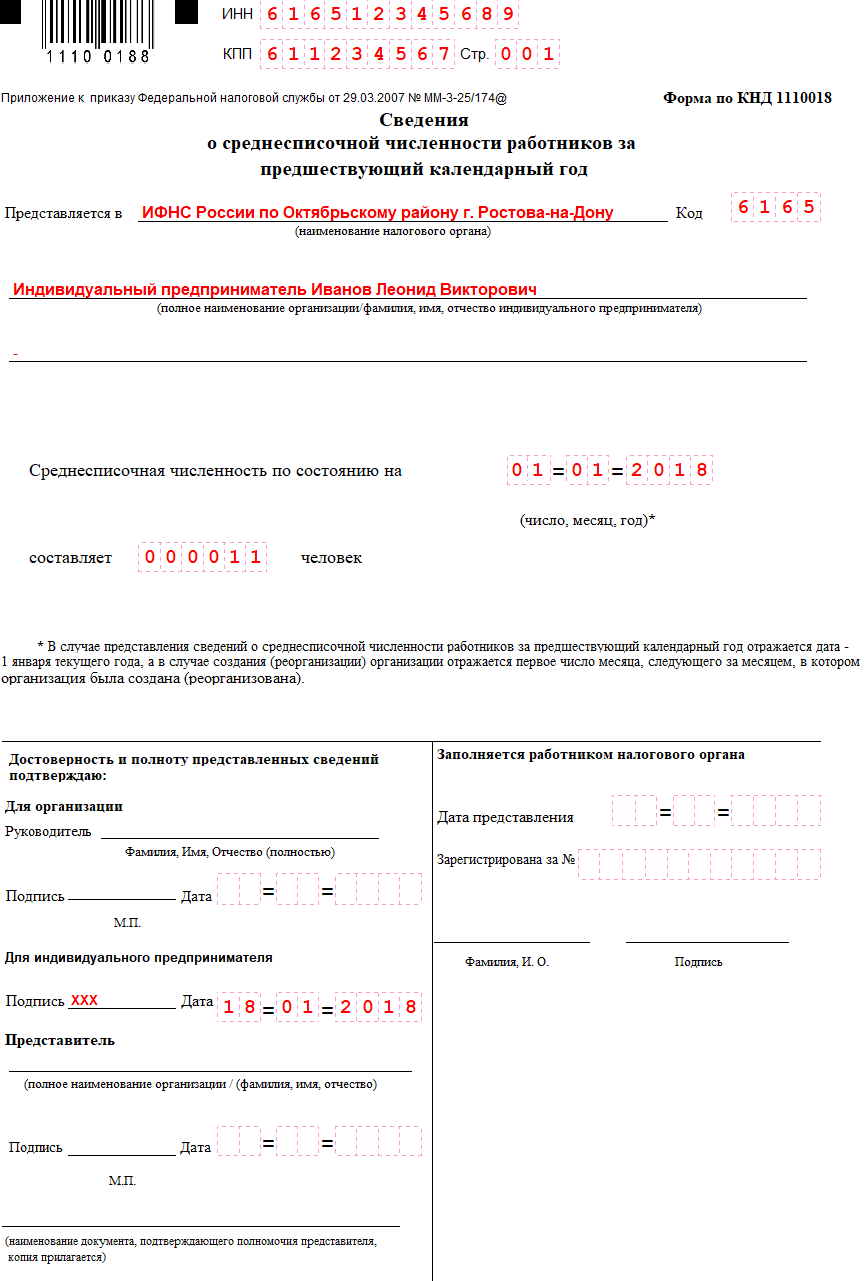

- Среднесписочная численность работников — по итогам календарного года (но не позднее 20 января следующего года).

- Справки 2-НДФЛ по итогам календарного года (но не позднее 1 апреля следующего года).

- Реестры сведений о доходах физических лиц (прикладываются к справкам 2-НДФЛ).

- Отчет 6-НДФЛ — ежеквартальный отчет, введенный с 2016 года. Отчет сдается по итогам квартала – не позднее последнего дня месяца, следующего за отчетным периодом, по итогам года – не позднее 1 апреля.

-

Расчет по начисленным и уплаченным страховым взносам в ПФР и ФФОМС за работников (форма РСВ) — по итогам каждого квартала не позднее 20 числа (для электронной формы отчетности) и 15 числа (для бумажной формы) 2-го месяца следующего квартала.

- Ведение персонифицированного учета необходимо отражать в 3 разделе формы РСВ.

В ПФР подается:

- Ежемесячный отчет СЗВ-М в срок до 15 числа месяца, следующего за отчетным.

- Ежегодный отчет СЗВ-СТАЖ предоставляется в срок до 1 марта, года следующего за отчетным. Существует дополнительный срок подачи СЗВ-СТАЖ. Если в организации или ИП имеется работник, планирующий в ближайшее время выход на пенсию, то СЗВ-СТАЖ необходимо сформировать на конкретного работника и предоставить в ПФР в течение 3-х календарных дней с даты получения заявления от работника о предоставлении отчета по форме СЗВ СТАЖ.

В ФСС подается:

Расчет по начисленным и уплаченным страховым взносам в ФСС за работников (форма

Отчетность ИП по дополнительным налогам

Индивидуальный предприниматель может заниматься и видами деятельности, подпадающими под уплату дополнительных налогов.

Все дополнительные налоги ИП, а также вид отчетности предпринимателя и сроки предоставления в контролирующий орган, представлены в таблице ниже.

|

Наименование дополнительных налогов |

Вид отчетности и название документа |

Срок подачи документов в ФНС |

|

Земельный налог |

Декларация по земельному налогу |

По итогам календарного года не позднее 1 февраля следующего года |

|

Водный налог |

Декларация по водному налогу |

По итогам каждого квартала не позднее 20-го числа 1-го месяца следующего квартала |

|

Подакцизный налог |

Декларация по акцизному налогу |

По итогам каждого месяца не позднее 25-го числа следующего месяца |

|

Извещение об уплате авансового платежа в 4-х экземплярах (в том числе один в электронном виде) + копии платежных документов |

Не позднее 18 числа (текущего месяца) |

|

|

Налог на добычу полезных ископаемых (НДПИ) |

Декларация по НДПИ |

По итогам месяца не позднее последнего числа следующего месяца |

|

Сборы за пользование объектами животного мира |

Предоставление в ФНС сведений (о полученных разрешениях на добычу объектов животного мира) |

Не позднее 10 дней с даты получения разрешения |

|

Сборы за пользование объектами водных биологических ресурсов |

Предоставление в ФНС сведений (о полученных разрешениях и суммах сбора подлежащих к уплате) |

Не позднее 10 дней (начиная с даты получения разрешения) |

|

Предоставление в ФНС сведений (о количестве объектов, подлежащих к изъятию из среды обитания) |

Не позднее 20 числа месяца, следующего за последним месяцем срока действия разрешения |

|

|

Регулярные платежи за пользование недрами |

Предоставление в ФНС расчета регулярных платежей (за пользование недрами) |

По итогам каждого квартала (но не позднее последнего дня первого месяца следующего квартала) |

Отчетность ИП в экологию

- Отчет МСП об образовании, обезвреживании, размещении и использовании отходов сдается в срок до 15 января года, следующего за прошедшим годом. Отчет МСП сдают только субъекты среднего и малого предпринимательства.

- 2-ТП (отходы). Срок сдачи этой отчетности по экологии за 2019 год – до 1 февраля 2020 года. 2-ТП (отходы) до 2019 года сдавали практически все ИП. Даже те, у которых нет производства, но имеется офис. Отчет необходимо сформировать и отправить посредством Модуля природопользователя. С 1 января 2019 года в соответствии с п. 2 ст. 3 Федерального Закона от 21.07.2014 N 219-ФЗ «О внесении изменений в Федеральный закон «Об охране окружающей среды», ИП, осуществляющим деятельность на объектах IV категории (в том числе офисы) отчет 2-ТП сдавать не надо.

Более детально о каждом из отчетов для ИП вы можете прочитать на нашем сайте.

Материал отредактирован в соответствии с изменениями законодательства, актуальными на 10.10.2019

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Источник: tbis.ru

| Вид налога | Кто платит | Формат и срок сдачи |

|---|---|---|

| Транспортный налог | Юридические лица, индивидуальные предприниматели. | Декларацию сдавать не нужно: сумму налога рассчитывает ФНС и присылает соответствующее уведомление. |

| Земельный налог | Юридические лица, индивидуальные предприниматели. | Декларацию сдавать не нужно: сумму налога рассчитывает ФНС и присылает соответствующее уведомление. |

| Водный налог | Те, кто использует водные объекты на основании договоров о пользовании водоемами | Это ежеквартальный отчет. Сдавать декларацию необходимо не позднее 20 числа месяца, следующего за отчетным кварталом. |

| Налог на добычу полезных ископаемых (НДПИ) | Те, кто осуществляет деятельность в сфере добычи ПИ | Декларация НДПИ подается ежемесячно, не позднее конца месяца, следующего за отчетным. |

| Налоги на пользование объектами животного мира | ИП, осуществляющие деятельность в сфере пользования объектами животного мира | Необходимо предоставить в ФНС информацию о действующих лицензиях или разрешениях, о суммах налогов на добычу объектов ЖМ. Срок подачи – не позднее 10 дней с момента получения соответствующего разрешения/лицензии. |

| Налоги на пользование водными биологическими ресурсами (ВРБ) | ИП, осуществляющие деятельность в сфере пользования водными биологическими ресурсами | 1. Информация о действующих лицензиях или разрешениях, о суммах налогов на пользование ВРБ – не позднее 10 дней с момента получения соответствующего разрешения/лицензии. 2. Информация о количестве водных биологических ресурсов, которые были изъяты из среды обитания в соответствии с полученной лицензией/разрешением – не позднее 20 числа месяца, следующего за последним месяцем действия соответствующей лицензии. |

| Сборы за пользование недрами | ИП, осуществляющие деятельность в сфере пользования недрами | Ежеквартальный отчет по пользованию недрами. Срок подачи – до конца месяца, следующего за отчетным кварталом. |

Источник: kontur-extern.net

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 30 апреля следующего года |

| Единый налог на вмененный доход (ЕНВД) | Декларация ЕНВД | По итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги.

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. С 2013 года было отменено обязательное заверение КУДИР в ИФНС. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Индивидуальными предпринимателям на ЕНВД КУДИР вести не нужно, но при этом им необходимо учитывать свои физические показатели (количество квадратных метров, работников и т.д.).

В каком именно виде это делать – закон не регламентирует, поэтому все так называемые «Книги ЕНВД», которые настойчиво рекомендуют работники ИФНС, незаконны. Особенно, если в них присутствуют такие разделы, как «Доходы», «Расходы» и т.д.

В любом случае, учитывать физические показатели необходимо, поэтому, если стоимость такой книги приемлемая (штраф за её отсутствие от 500 до 700 руб.), возможно и стоит её приобрести. Но при этом важно помнить, что в ней необходимо вести только учёт физпоказателей, всю остальную информацию по доходам и расходам туда заносить не нужно.

Более подробно про КУДИР.

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников | По итогам календарного года не позднее 20 января следующего года |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года. Срок изменился! | |

| Расчеты 6-НДФЛ | По итогам каждого квартала не позднее последнего числа 1-го месяца следующего квартала. Годовая форма — не позднее 1 марта следующего года. Срок изменился! | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) | По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа месяца, следующего за тем, в котором состоялось одно из кадровых событий: подача заявления о выборе формы ведения трудовой книжки (ТК), наем нового сотрудника, увольнение, перевод на иную постоянную работу | |

| ФСС | Отчет по форме 4-ФСС С 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям | По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Отчетность по кассовым операциям

Субъекты бизнеса, которые осуществляют операции связанные с приемом, выдачей и хранением наличных денежных средств (кассовые операции), обязаны соблюдать правила кассовой дисциплины (оформление кассовых документов, соблюдение лимита по кассе и т.д.).

Необходимость ведения кассовой дисциплины не зависит от выбранной системы налогообложения или наличия кассового аппарата.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку – ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Более подробно про кассовую дисциплину.

Отчетность по дополнительным налогам

Некоторые ИП осуществляют виды деятельности, подразумевающие уплату дополнительных налогов и ведение отчетности.

Источник: www.malyi-biznes.ru

Отчётность по основным налогам

Примечание: в том случае, если совмещается два режима налогообложения (редкие случаи), то сдаётся две декларации.

Все отчётности по этой категории идут в федеральную налоговую. Для удобства разберём отдельно тему по вариантам налогообложения.

ОСНО. Основная система налогообложения.

Содержит три отчётности.

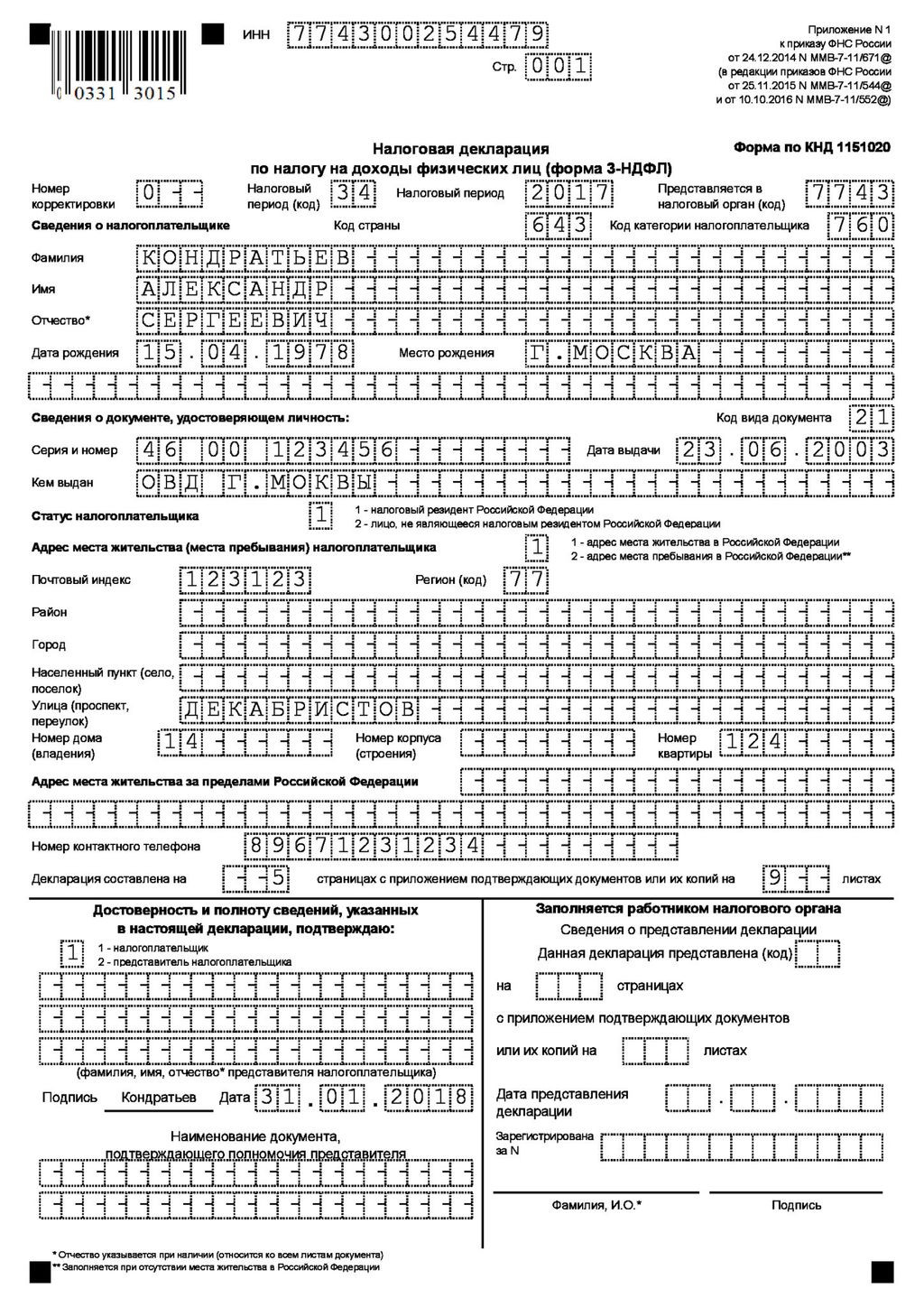

- 3-НДФЛ. Эту отчётность предпринимателю необходимо составлять за один отчётный год. Сдача отчёта регламентируется 30-ым апреля следующего за отчётным года.

Скачать форму 3-НДФЛ (877 КБ)

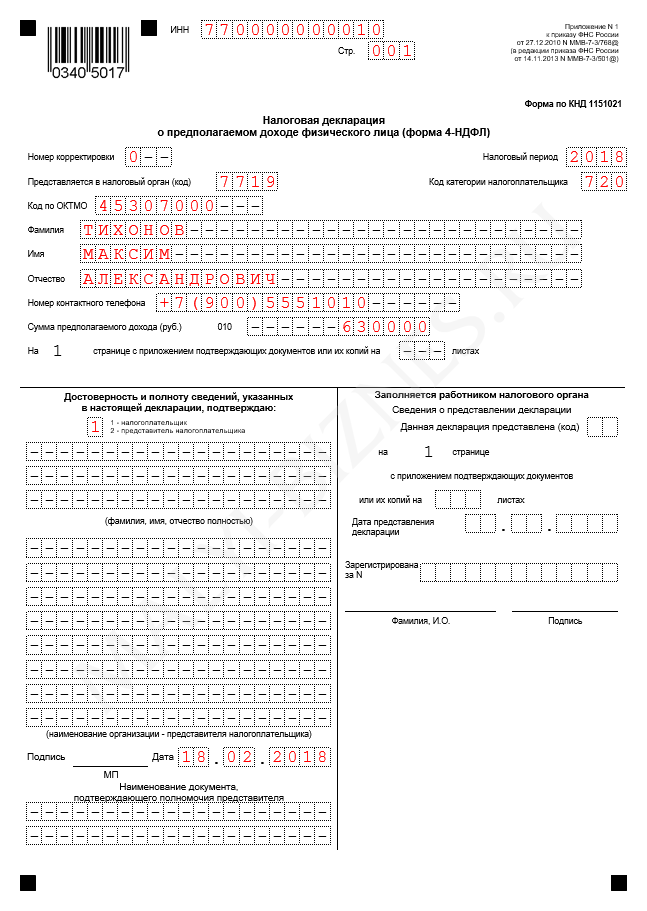

- 4-НДФЛ. Этот вариант нужно составлять как только у вас прошла первая доходная операция. Сдаётся в течение пяти дней после того, как закончился месяц, в котором была эта операция. Нужно новым предпринимателям.

Скачать форму 4-НДФЛ (501 КБ)

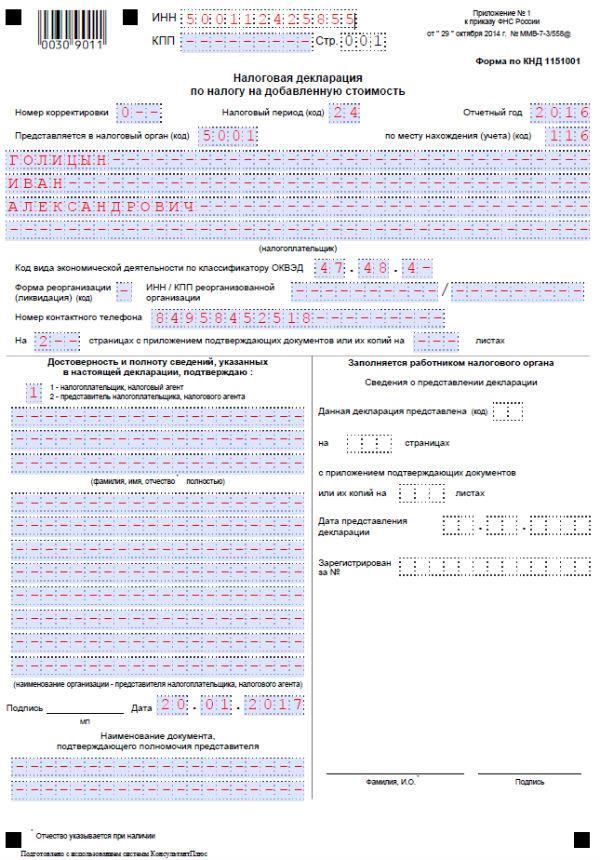

- Декларация по НДС. Ежеквартальная. Регламент подачи – до 25-ого числа месяца следующего за отчётным периодом.

Скачать Декларацию по НДС (832 КБ)

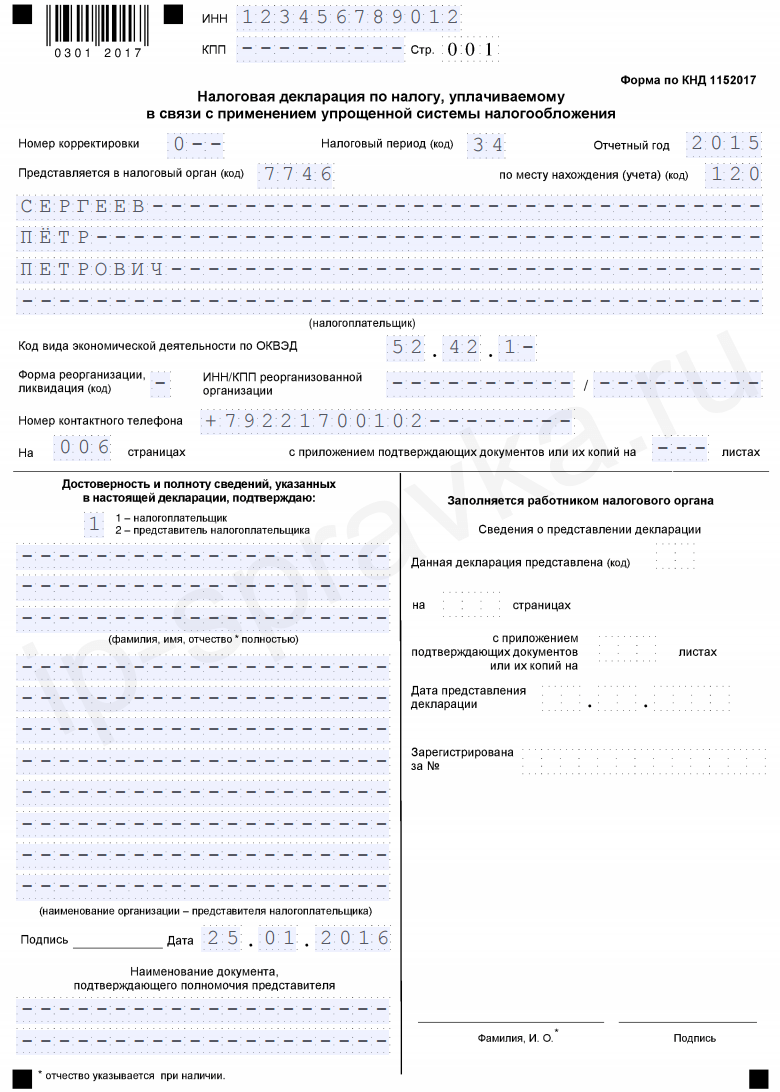

УСН. Упрощённая система налогообложения.

Сдаётся один отчёт.

- Декларация УСН. Такой документ составляется один раз за год. Регламент подачи – до 30-ого апреля следующего за отчётным периодом года.

Скачать Декларацию УСН (431 КБ)

ЕНВД. Единый налог на вменённый доход.

Как и на упрощёнке, сдаётся только одна декларация.

- Декларация ЕНВД. Срок подачи – 20-ое апреля следующего за кварталом отчётности месяца. Ежеквартальная.

Скачать Декларацию ЕНВД (604 КБ)

ПСН. Патент. Патентный режим.

- Сдавать ничего не нужно, налог платится во время получения патента. Заранее.

ЕСХН. Единый сельскохозяйственный налог.

Сдаётся две отчётности. Причём, платить НДС на ЕСХН стало необходимым только с 1 января 2019 года. Ранее, как и все специальные режимы, единый сельсхоз налог подразумевал отчётность только по основной декларации.

- Декларация ЕСХН. Сдавать нужно ежегодно. Отчётный период – один год. Регламент подачи – 31-ое марта следующего за отчётным года.

Скачать Декларацию ЕСХН (203 КБ)

- Декларация по НДС. Составляется за отчётный квартал. Регламент подачи — 25-ое число месяца, идущего после отчётного кваратала.

Ещё немного о совмещеных режимах.

КУДиР для режимов налогообложения

Для каждого режима предусмотрено ведения своей книги учёта доходов и расходов (КУДиР). То есть, для ОСНО это будет КУДиР для ОСНО, например.

Для всех, кроме единого налога на вменённый доход. Там нет никакого учёта доходов и расходов.

Скачать КУДИР для ИП на ОСНО (376 КБ)

Скачать КУДИР для ИП и ООО на УСН (126 КБ)

Скачать КУДИР для ИП на ПСН (36 КБ)

Скачать КУДИР для ИП на ЕСХН (51,5 КБ)

Нужно понимать, что при совмещённых режимах налогообложения нужно вести раздельный учёт доходов и расходов.

Самый простой пример, когда могут возникнуть из-за этого проблемы – при отсутствии раздельного учёта на совмещённых режимах, вы не сможете правильно рассчитать страховые взносы, а значит не сможете получить сумму, на которую можно будет налоги свои уменьшить.

Отчётности по дополнительным налогам

ИП даётся возможность заниматься разной предпринимательской деятельностью, а по некоторым направлениям предусмотрен дополнительный налог. Как и по основным налогам, по доп. также нужно вести и сдавать отчётность. Давайте посмотрим, какие дополнительные налоги бывают, и как по ним сдавать отчёты.

- Земельный налог

Скачать Декларацию по земельному налогу (179 КБ)

- Транспортный налог

Скачать Декларацию по транспортному налогу (574 КБ)

Эти два вида налога индивидуальному предпринимателю не грозят, потому что предусмотрены они только для юридических лиц. Причём юрлица такие налоги не высчитывают, этим за них занимается налоговая и просто присылает уведомление.

- Водный налог

Скачать Декларацию по водному налогу (199 КБ)

Этот налог выплачивается как фирмами, так и физлицами, которые занимаются специальным (особым) водопользованием. Например – забором воды из водных объектов.

Декларацию по этому виду налога нужно составлять по результатам каждого квартала. Регламент подачи – до 20-ого числа месяца, следующего за отчётным кварталом.

- НДПИ. Налог на добычу полезных ископаемых

Скачать Декларацию по НДПИ (2,03 МБ)

Такой налог актуален для ипешников, которые работают, как понятно из названия налога – в сфере добычи полезных ресурсов.

Регламент сдачи отчётности по НДПИ предписывает делать это каждый месяц. Последний день месяца будет крайней датой сдачи декларации за предыдущий месяц.

- Сборы за пользование объектами животного мира

Скачать форму сборов за пользование ОЖМ (303 КБ)

За пользование объектами живого мира предпринимателю также нужно отчитываться о полученных разрешениях. Регламент – 10 дней с момента выдачи разрешений.

- Сборы за пользование ВБР (расшифровывается как водные биологические ресурсы)

В отличие от предыдущих двух сборов, в случае ВБР в налоговую подаётся два варианта отчётности:

- Также сведения о разрешениях с регламентом подачи в течение 10-и дней.

Скачать форму сведений о разрешениях (1,13 КБ)

- А ещё информация о количестве объектов ВБР, которые можно изымать из среды. Это количество как раз определяется разрешением. Такая отчётность сдаётся до 20-ого числа следующего после получения разрешений месяца.

Скачать форму информации о количестве объектов ВБР (280 КБ)

- Регулярные выплаты за пользование недрами

Скачать форму выплат за пользование недрами (598 КБ)

Расчёт платежей за пользование недрами сдаётся в ФНС, отчётный период – один квартал, а сдавать нужно до конца следующего за этим кварталом месяца.

Отчётность, которую предприниматель сдаёт по работникам

В том случае, если ипешник не нанимает работников, то страховые он выплачивает только за себя лично. Это фиксированная сумма (меняется каждый год). Сдавать отчётность в этом случае нет необходимости.

Другое дело, если есть наёмные работники.

Тогда придётся сдавать отчёты в три разных места. ФНС, ФСС и ПФР (налоговая, страховой и пенсионный фонды).

Отчёты в налоговую

- СЧР (сведения о среднесписочной численности работников). Сдаётся такой отчёт один раз за год. Но сделать это нужно до 20 января следующего за отчётным года.

Скачать сведения о СЧР (240 КБ)

- 2-НДФЛ. Таких отчётностей нужно сдавать соизмеримо с количеством ваших работников. То есть, если официально у вас трудоустроены шесть человек, то вы сдаёте шесть справок 2-НДФЛ. Сдаются они до 20 апреля следующего за отчётным года.

Скачать форму 2-НДФЛ (193 КБ)

Примечание: ИП с численностью сотрудников от двадцати пяти человек, сдают отчётность 2-НДФЛ только в электронном формате.

- 6-НДФЛ. Ежеквартальный отчёт. Это общая форма, которая составляется по ИП в целом. Сдаётся она до первого числа месяца следующего за квартальным отчётным периодом. Опять же, сдаётся отчётность либо в бумажном, либо в электронном, либо же только в электронном виде, если численность работников боле двадцати четырёх человек.

Скачать форму 6-НДФЛ (534 КБ)

Такой отчёт в случае нарушений, грозит не только штрафами, но и возможной блокировкой р/с в том случае, если просрочка превышает десять дней. Поэтому будьте внимательны.

- Расчёт страховых взносов. Что примечательно, сдаётся этот отчёт также в налоговую (туда же, а не в пенсионный фонд поступают взносы). Эту отчётность сдают каждые три месяца, сдать нужно до тридцатого числа следующего за отчётным периодом месяца.

Скачать форму расчета страховых взносов (1,10 МБ)

Отчёты в пенсионный фонд

В ПФР сдаётся два отчётных документа:

- Сведения о страховом стаже. Такая информация предоставляется раз в год. Эта форма пришла на смену РСВ-1, когда взносы передали в управление налоговой инспекции.

Скачать форму сведений о страховом стаже (35 КБ)

- Отчёт СЗВ-М. Эта отчётность была введена только в 2016 году. Отчёт ежемесячный. Сдавать нужно до 15 числа следующего за отчётным месяца. Опять же, если работников двадцать пять и более, то сдавать нужно в электронном формате.

Скачать форму отчета СЗВ-М (42 КБ)

В бланке этой отчётности указывается информация о работодателе и список сотрудников, где будут отображены ФИО, номер СНИЛС и ИНН.

Если у ИП нет наёмных сотрудников, то он этот отчёт не заполняет.

Чтобы вы понимали суть этого отчёта – он нужен пенсионному фонду, чтобы отслеживать работающих людей. И в первую очередь – работающих пенсионеров, чтобы не индексировать пенсии тем, кому не полагается.

Отчёты для ФСС

В страховую сдавать нужно только один отчёт.

- 4-ФСС

Скачать форму 4-ФСС (132 КБ)

Сдавать его нужно каждый квартал тем, кто уплачивает взносы по несчастным случаям. В самой форме нужно указать информацию о начисленных и уплаченных взносах за работников.

В 2017 году произошли изменения в структуре этой формы. Было принято решение оставить только один раздел – по взносам на травматизм.

Суть отчёта в том, чтобы страховой фонд мог вернуть часть оплаченных предпринимателем средств.

Сдаётся 4-ФСС как и другие отчётности в бумажном или электронном виде. Опять же, если численность работников – больше 24, то – только электронном.

Сдавать нужно до 25-ого числа следующего за отчётным квартальным периодом месяца. Это для электронного формата. Для бумажного варианта срок на пять дней меньше – до 20-ого числа.

В том случае, если предприниматель деятельность в отчётном периоде не вёл, он сдаёт нулевой отчёт 4-ФСС. Очень рекомендуем сразу к такому отчёту прикладывать объяснения, где будет указано по какой причине сдаётся именно нулевой отчёт.

Источник: businessmens.ru

Какие отчеты нужно сдавать ИП на общем режиме

Общий режим налогообложения предполагает уплату следующих налогов:

- на добавленную стоимость;

- прибыль — для организаций,

- доходы физических лиц — для индивидуальных предпринимателей, адвокатов, нотариусов и прочих физических лиц, прошедших соответствующую регистрацию в налоговом органе.

Сдать налоговикам следует декларации, касающиеся исчисления указанных налогов. Таким образом, основная отчетность ИП на ОСНО включает декларацию по НДС и декларацию по форме 3-НДФЛ. Разберем каждую из них более подробно.

Отчеты по основному налогу — НДФЛ

Декларация 3-НДФЛ сдается раз в год. Для отчетности за 2019 год данная форма претерпела не значительные изменения (утв. приказом ФНС от 07.10.2019 № ММВ-7-11/506@). Подробнее об изменениях в формуляре читайте здесь.

Последний срок, установленный для отправки декларации в налоговую инспекцию, — 30 апреля года, следующего за отчетным.

Независимо от того, получал предприниматель какие-то доходы за отчетный год или нет, отчитаться по НДФЛ придется. То есть 3-НДФЛ сдается и с нулевыми показателями.

До конца 2019 года за предпринимателями-общережимниками была закреплена обязанность по представлению в налоговые органы еще одной формы — 4-НДФЛ. Ее сдавали:

- предприниматели, которые только начали деятельность;

- бывшие спецрежимники, «слетевшие» с УСН, ЕНВД, ПСН в связи с превышением отдельных показателей;

- ИП, размер поступлений которых от основной деятельности изменился более чем на 50%.

Начиная с 2020 года 4-НДФЛ сдавать не нужно, т.к. предприниматели теперь рассчитывают авансы исходя из фактически полученных, а не предполагаемых доходов. Подробности см. здесь.

Декларация по НДС

Бланк декларации по НДС единый для организаций и для предпринимателей. Он утвержден приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Однако в связи с введенными в Налоговый кодекс изменениями в части повышения основной ставки налога до 20% форму потребовалось скорректировать, что сделал приказ ведомства от 28.12.2018 № СА-7-3/853@.

Декларация включает титульный лист и 12 разделов. Однако все сразу их заполнять и сдавать не нужно. Представлению налоговикам подлежат лишь те, для которых имеются данные для заполнения. Правильно зполнить формуляр вам поможет материал «Декларация по НДС для ИП на ОСНО».

В случае передачи нулевого отчета предпринимателю предстоит оформить только титульник и раздел 1. Порядок заполнения нулевки см. здесь.

Декларация сдается ежеквартально, поскольку налоговым периодом для НДС выступает квартал. Отправить отчет налоговикам необходимо в срок до 25-го числа месяца, следующего за отчетным кварталом.

ВАЖНО! Отправка декларации по НДС общережимниками в инспекцию осуществляется исключительно в электронном виде. Бумажная декларация у таких налогоплательщиков считается непредставленной.

Зарплатные отчеты для ИП: когда сдаются и что в них входит

Индивидуальный предприниматель может затеять бизнес и самостоятельно вести все дела. Однако часто случается, что человек в одиночку перестает справляться с работой и ему приходится нанимать людей по трудовым договорам или договорам гражданско-правового характера. В этом случае ИП начинает выступать в роли работодателя, что связано с выплатой заработной платы, расчетом и удержанием НДФЛ, начислением страховых взносов со всех выплат, произведенных в пользу наемных работников. В подобных ситуациях состав отчетности ИП на ОСН значительно расширяется. Что она в себя включает, расскажем далее.

Отчеты в налоговую инспекцию

Отчетность, предназначенная для сдачи ИП-работодателем в налоговые органы, будет состоять:

- Из расчета 6-НДФЛ, введенного в оборот приказом ФНС от 14.10.2015 № ММВ-7-11/450@. Он содержит общие сведения о начисленных работникам доходах и суммах НДФЛ, рассчитанных и удержанных с таких доходов. Отчетными периодами являются: 1 квартал, полугодие, 9 месяцев и год. Оформить и сдать расчет за первые три перечисленных периода нужно до последнего числа месяца, следующего за отчетным периодом. Годовой расчет сдается до 1 марта следующего года.

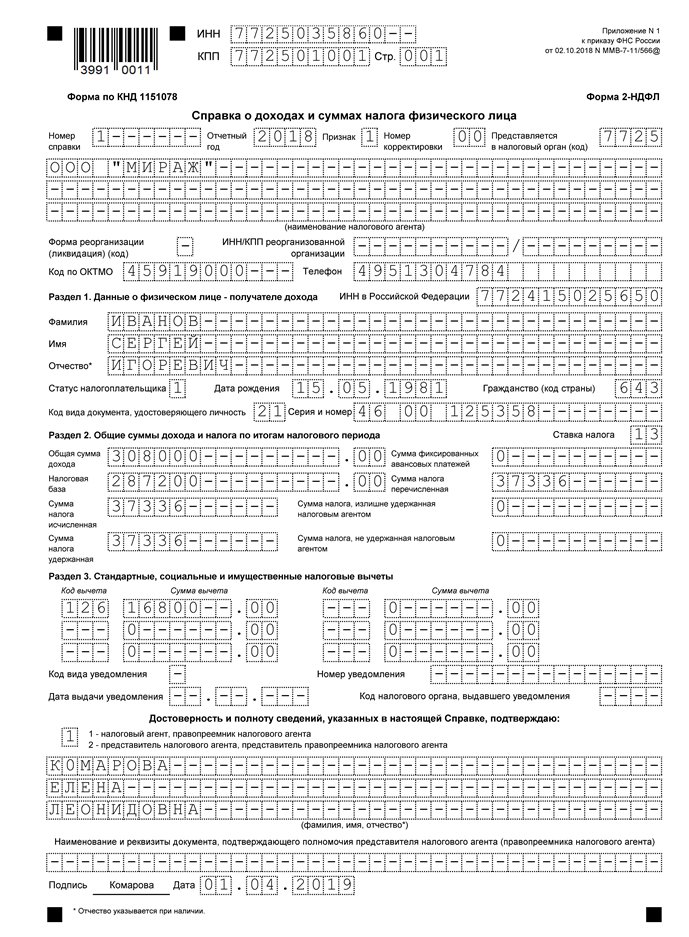

- Справок 2-НДФЛ, форма которых обновлена начиная с отчетности за 2019 год. Представить их нужно на бланках, утвержденных приказом ФНС России от 02.10.2018 № ММВ-7-11/566@. Составляются они отдельно по каждому работнику с указанием всех начисленных доходов и рассчитанного налога. Справки сдаются раз в год до 1 марта года, следующего за отчетным.

ВНИМАНИЕ! Срок сдачи годовой 6-НДФЛ И 2-НДФЛ сокращен на 1 месяц. За 2019 год нужно отчитаться не позднее 02.03.2020, т.к. 01.03.2020 — воскресенье. Подробности см. здесь. Кроме того изменился порядок сдачи формуляров: отчитаться на бумаге смогут налоговые агенты, списочный состав персонала которых не превышает 10 человек. Подробнее мы рассказывали здесь.

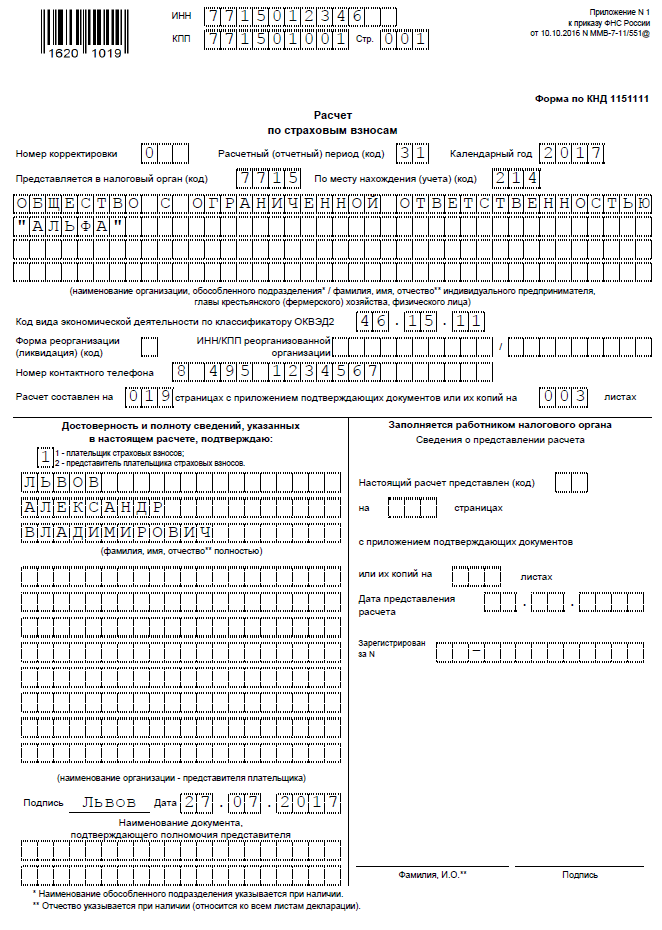

- Единого расчета по страховым взносам, утвержденного приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Отчет содержит информацию о выплатах в пользу работников и рассчитанных взносах на ОПС, ОМС, ВНиМ. Он очень объемный и состоит из титульного листа, трех разделов, десяти приложений к разделу 1 и одного приложения к разделу 2. Но сдавать необходимо только те части, в которые вносятся данные. Расчет сдается по итогам 1 квартала, полугодия, 9 месяцев и года. Последний срок подачи — 30-е число месяца, следующего за отчетным периодом.

ВАЖНО! ЕСРВ за 1 квартал нужно сдавать на обновленном бланке из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@. Подробности см. здесь.

Отчетность в Пенсионный фонд

Основные отчеты, которые ждет Пенсионный фонд от работодателей, и ИП в том числе, это:

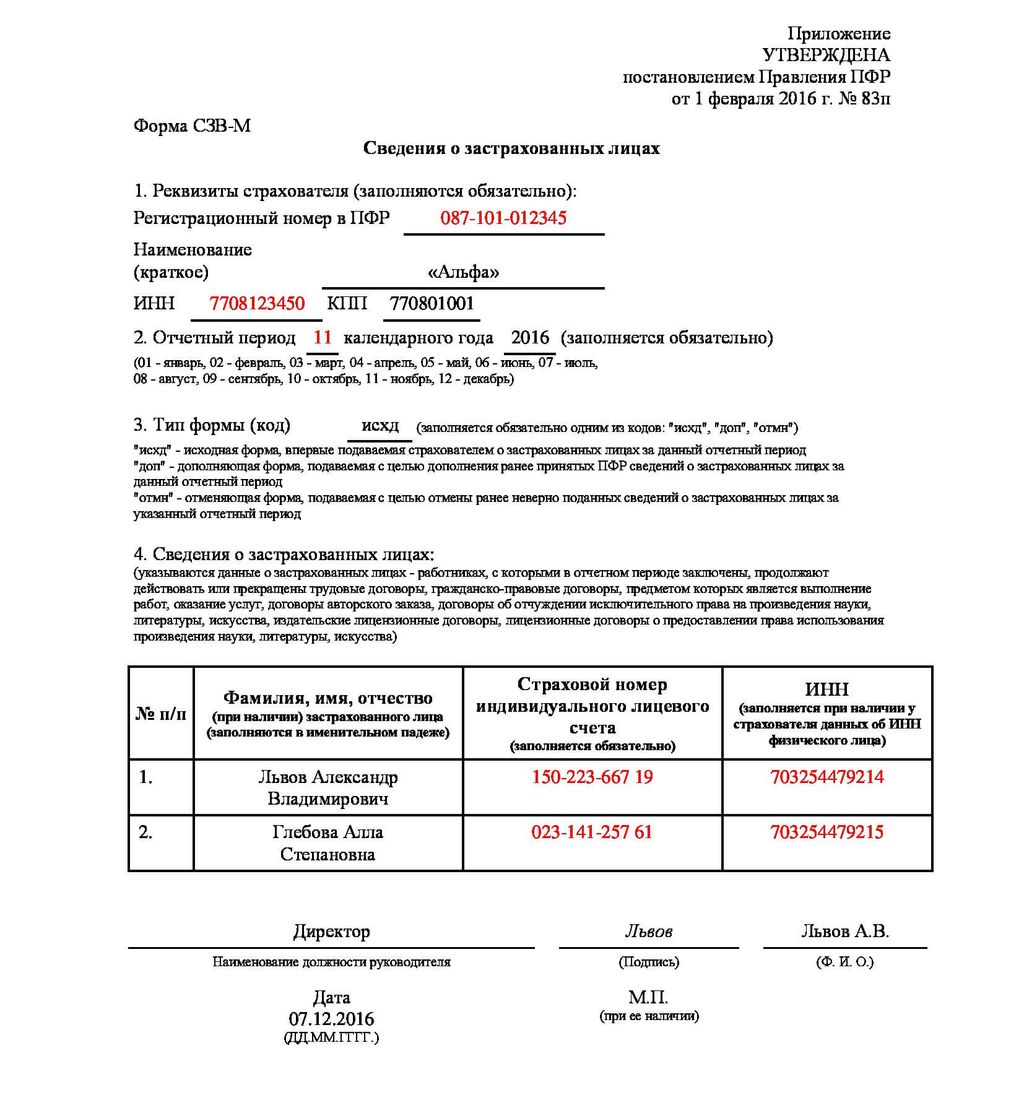

- Ежемесячная СЗВ-М— направляется в ПФР по окончании каждого месяца до 15-го числа следующего. Бланк этого отчета утвержден постановлением Правления ПФР от 01.02.2016 № 83п. Он содержит информацию о лицах, с которыми у работодателя были заключены договоры (трудовые и гражданско-правовые). Здесь приводятся Ф.И.О., СНИЛС, ИНН по каждому работнику.

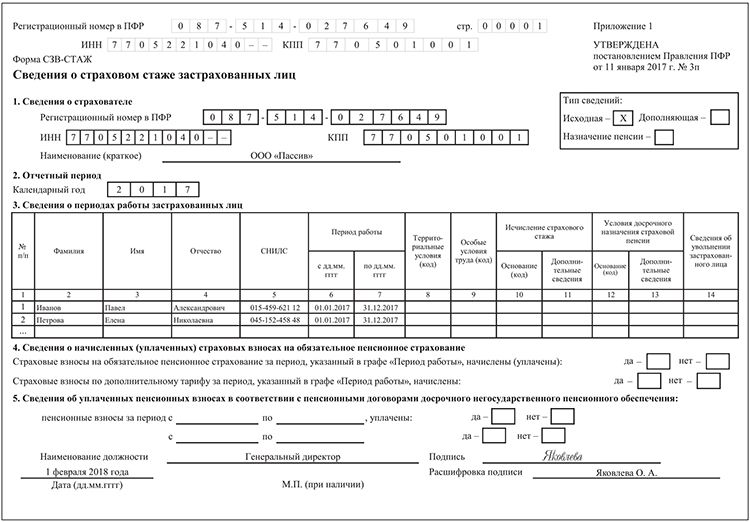

- Ежегодная СЗВ-СТАЖ совместно с формой ОДВ-1 — сдается по окончании года до 1 марта следующего. За 2019 год нужно отчитаться по форме, утвержденной постановлением Правления ПФР от 06.12.2018 № 507п. Отчет предназначен для представления сведений о стаже застрахованных лиц. Он также должен быть сдан предпринимателем при выходе его работников на пенсию.

ВНИМАНИЕ! С января ИП работодатели должны сдавать новые формы: СЗВ-ТД и СЗВ-И. Подробнее о формулярах читайте здесь.

Помимо перечисленных существуют еще такие отчеты, как СЗВ-КОРР, СЗВ-ИСХ, ДСВ-3 и СЗВ-К, которые подаются при обнаружении ошибок или при представлении дополнительных сведений.

Отчет в Фонд соцстрахования

Вся отчетность, которую надлежит передать в Фонд соцстраха предпринимателям, использующим наемный труд, состоит из одной-единственной формы 4-ФСС по страховым взносам от несчастных случаев на производстве и профзаболеваний. Бланк указанного отчета был закреплен приказом ФСС РФ от 26.09.2016 № 381 и отредактирован приказом от 07.06.2017 № 275. Форма включает титульник и 6 таблиц, но обязательно нужно сдавать лишь титульный лист и таблицы 1, 2, 5. В них содержатся сведения:

- о выплатах, образующих базу для начисления взносов НС и ПЗ;

- выплатах, с которых взносы не начисляются;

- тарифах взносов, присваиваемых Фондом соцстрахования на основании видов деятельности, включенных в выписку из ЕГРИП;

- величине исчисленных взносов;

- прохождении работниками предпринимателя медосмотров и проведении у ИП специальной оценки условий труда.

Таблицы 1.1, 3 и 4 оформляются и сдаются лишь при наличии данных.

Представляется отчет по итогам отчетных периодов: 1 квартала, полугодия, 9 месяцев, года. Сроки для сдачи отчета зависят от формы представления. Если отчет сдается на бумаге, то отчитаться надо до 20-го числа месяца, следующего за отчетным периодом; если отчет передается электронным способом — то до 25-го числа.

Нужно ли отчитываться по имущественным налогам и составлять бухгалтерскую отчетность предпринимателю на ОСН?

Организации на общем режиме при наличии соответствующих объектов налогообложения обязаны отчитываться по транспортному, земельному и налогу на имущество. А как же обстоит дело с предпринимателями? Какие отчеты ИП на ОСНО должны сдавать по имущественным налогам? Отвечаем: никакие.

У ИП отсутствует обязанность рассчитывать и заявлять сумму имущественных налогов к уплате в бюджет посредством деклараций. Связано это с тем, что предприниматели — это физические лица. А физлица уплачивают все вышеперечисленные налоги на основании уведомлений, получаемых от налоговых органов. Обязанности, возложенные на физлиц в части имущественных налогов, заключается в том, чтобы:

- уплатить рассчитанный инспекторами налог в бюджет до 1 декабря года, следующего за отчетным;

- оповестить налоговые органы о наличии объекта налогообложения в случае неполучения уведомления.

Что касается бухотчетности, то и здесь законодатель не закрепляет за предпринимателями обязанности по ее сдаче ни в налоговую, ни в Росстат. Однако последний может проводить исследование среди бизнесменов, например, по форме 1-ИП. Поэтому им надо отслеживать на сайте Росстата, не попали ли они в выборку по различным отчетам.

Итоги

Состав отчетности ИП на ОСНО без работников невелик. Он включает лишь декларацию по НДС и декларацию 3-НДФЛ. Предприниматели, привлекающие наемных работников, кроме этих двух деклараций должны представлять достаточно широкий перечень отчетных форм в налоговую инспекцию, ПФР и ФСС по сотрудникам, выплачиваемым в их пользу вознаграждениям, удержанному с этих вознаграждений НДФЛ и начисленным страховым взносам.

Источник: nalog-nalog.ru